本文来自微信公众号:杰晶维基(ID:JieJingWiKi),作者:大摩证券分析师 Thomas Allen(纽约)、港股部分分析师Praveen Choudhary,译者:韩哲,原文标题:《韩哲专栏 | 大摩对博彩业与酒店业的拆解(下篇)》,头图来自:视觉中国

注:数据有效性截至2020年4月27日。

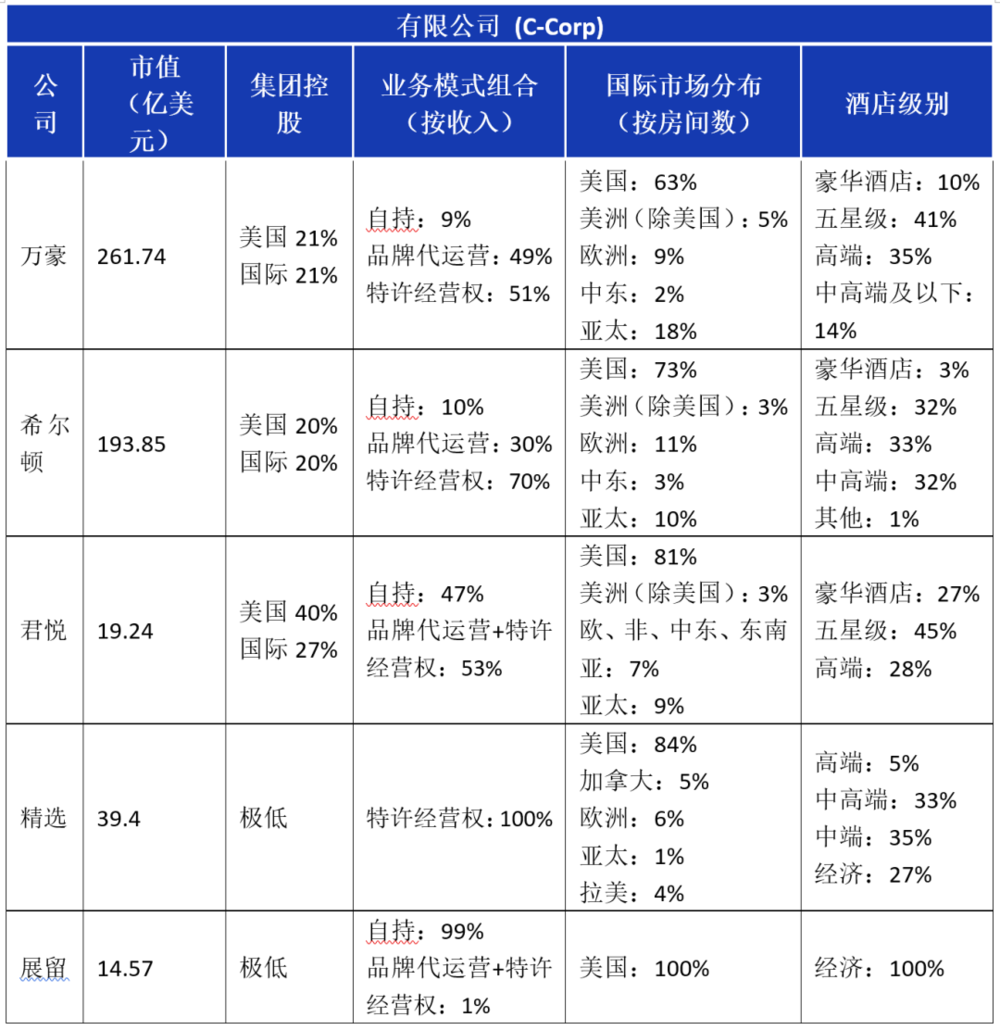

一、概览:研报覆盖上市公司(仅美股)及研究结论

二、个股基本面分析

三、行业基本面分析

1. 业内三种业务模式比较

自持:

-

通常通过房地产投资信托基金或私人投资架构持有;

-

一些大的品牌商仍然会自持或出租一些酒店,但由于大多酒店收入具有较强周期性,且规模优势越来越弱,因此越来越少公司采用这一模式经营;

-

目前房地产投资信托基金或上市公司都没有在建设新酒店,它们依赖地产开发商来建设新的物业;

-

运营杠杆率最高(在上升经济周期中较有吸引力)。

品牌代运营:

-

运营方负责酒店经营;

-

运营成本核算后会由酒店持有方支付,因此损益表中这部分收入和成本是相互抵消的;

-

运营方收取酒店收入的2%(新兴市场)或3%(美国/欧洲)作为基本费用;

-

扣除酒店持有方的投资资本的10%之后若仍有利润,运营方将获得利润的10%(新兴市场)或20%~25%(美国/欧洲)的激励管理费 (IMF)。

特许经营权:

-

品牌方仅收取酒店客房收入的5%作为特许经营权费用(不含餐饮和其他收入)。

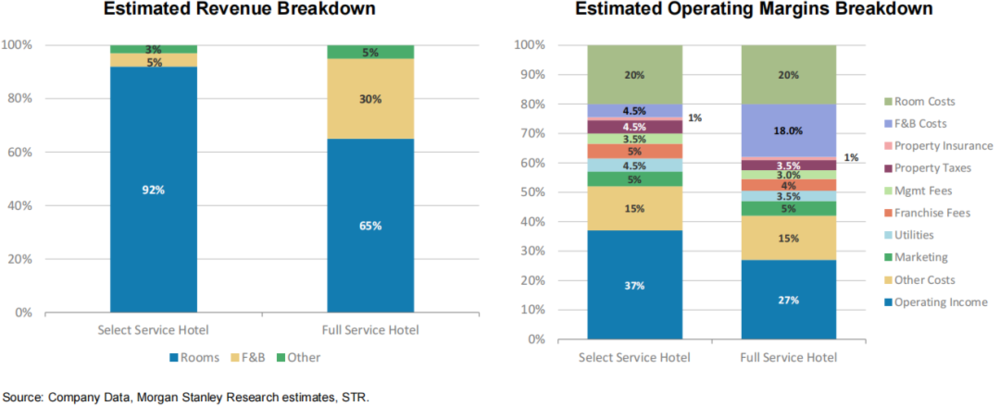

2. 酒店业成本和利润分析

-

相对于全方位服务酒店,提供有限度服务的酒店有较高的运营利润率,因为他们通常更小,更有运营效率,需要更少的餐饮设施;

-

酒店持有方(包括房地产投资信托基金)承担所有运营杠杆,因为运营方和特许经营品牌方都是收取固定费用;

-

用人成本通常占总成本的45%左右的费用。当酒店关停时,可以将成本降低到普遍水平的15%~25%。

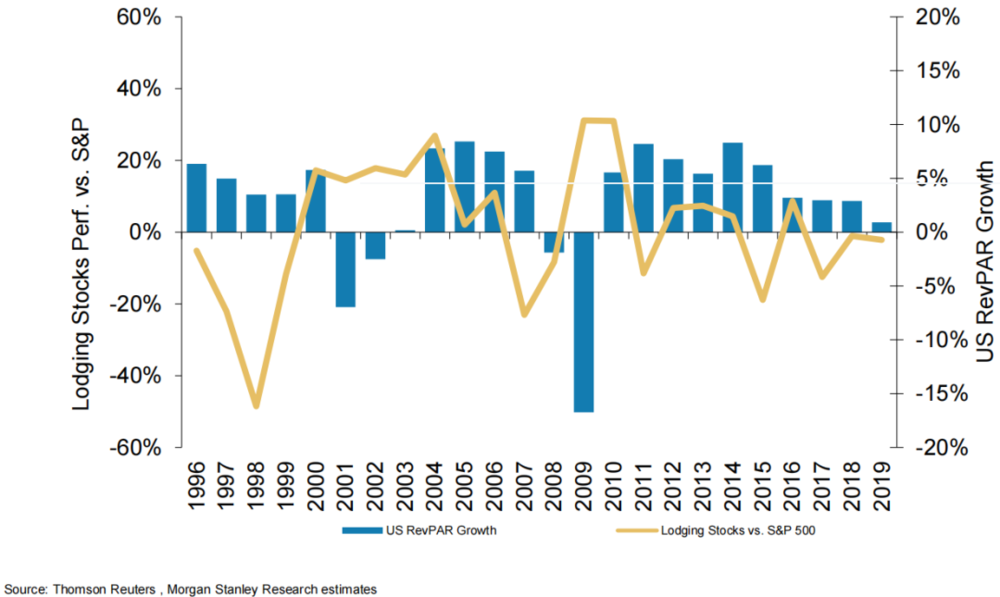

3. 关于客房单价上涨

当客房单价加速上涨时,酒店业股票通常表现优于大盘。而基于目前的市场情况来看,我们预计2020年美国客房单价将下降47%,主要是由于疫情传播导致的需求疲软(包括来自国内商务旅行、国际入境、团体等各方面消费水平弱化的不利因素)。

大摩预计2021年客房单价将同比反弹57%,但相对2019年的水平仍低17%,市场复苏将需要多年时间,可能要到2025年才能回到高点。

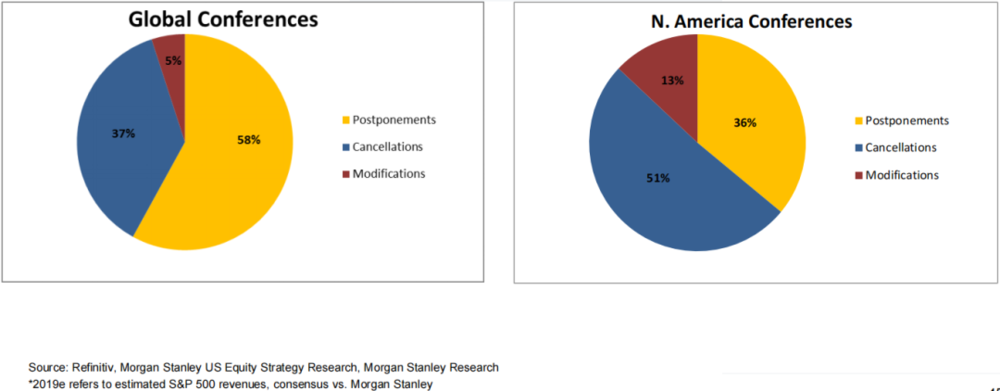

4. 疫情在北美的传播对展会活动市场的影响

截至2020年4月2日,大摩研究院已经跟踪到431个由于疫情被推迟(58%),被取消(37%)或被调整(5%)的全球活动,仅北美,36%的活动被推迟,51%被取消,13%被调整,这表明新冠疫情在北美的传播对展会活动市场有比想象中更深远的影响。

微软和脸书都表示至少在2021年7月之前不会举办任何大型线下活动。

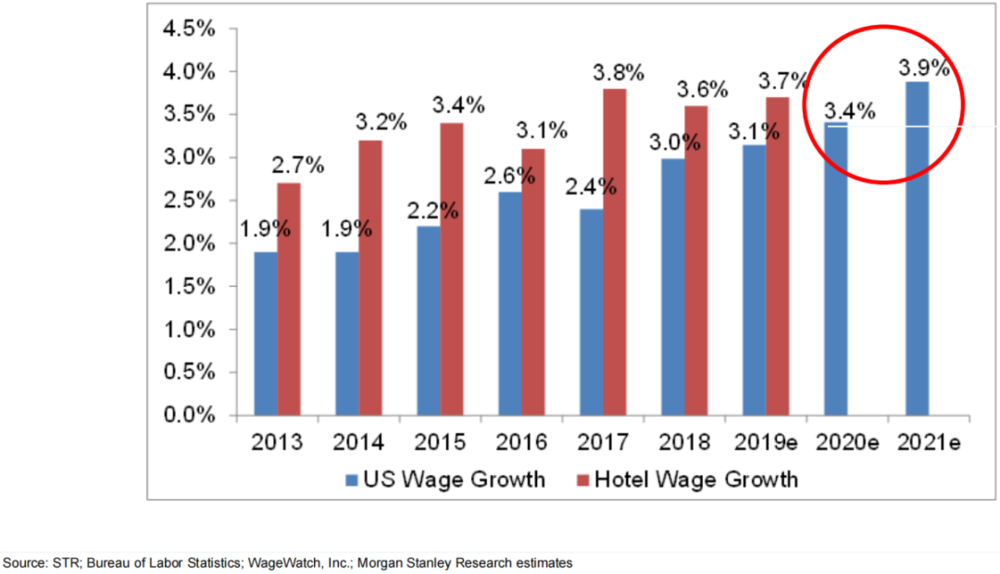

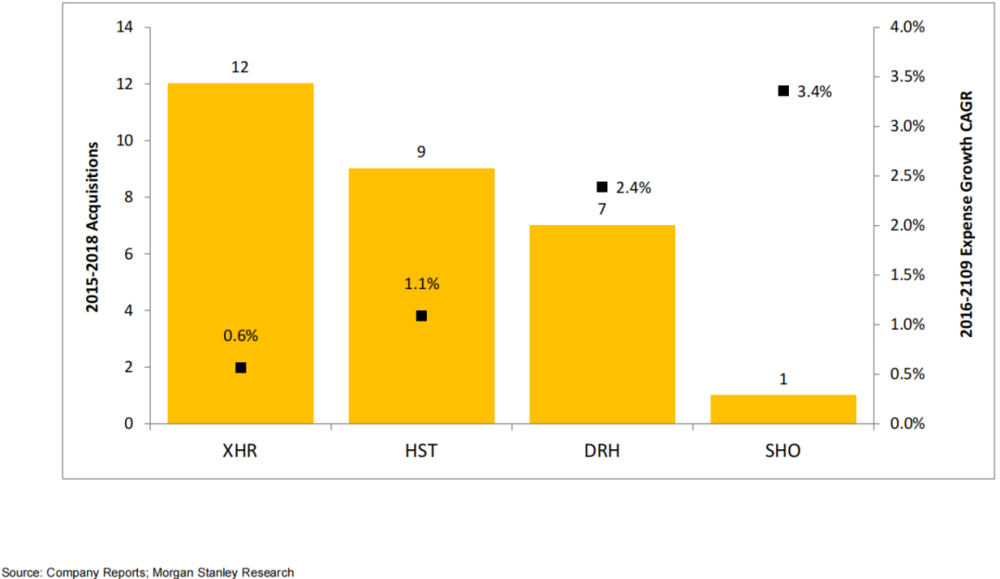

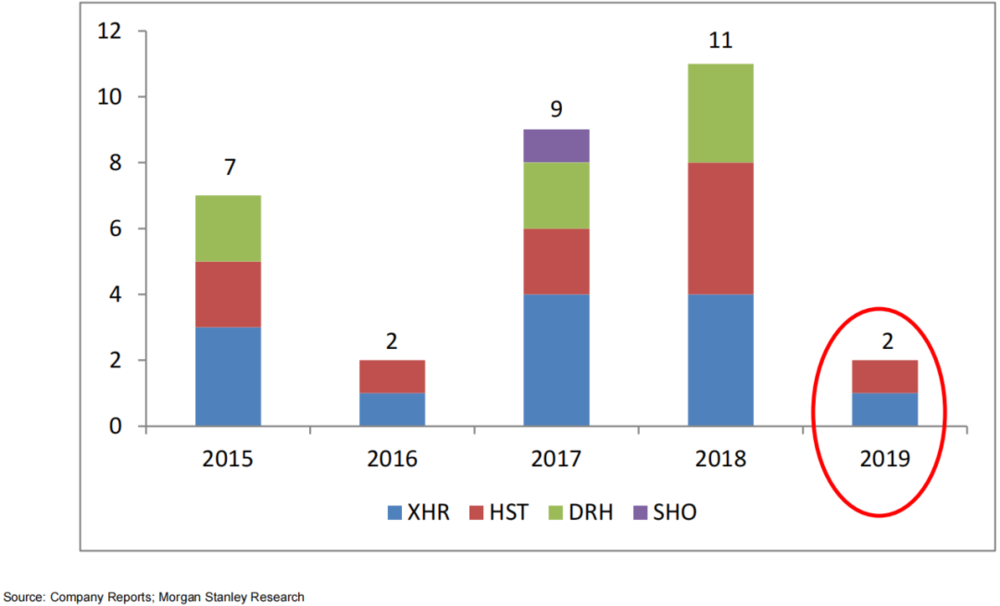

5. 酒店业员工工资持续上涨

另外,从2013年起酒店业员工工资的持续上涨(工资水平和涨幅均超过平均工资水平)也给酒店持有方的运营带来了越来越明显的成本压力。过往这一问题不是特别明显,因为每年都有很多新的酒店落成和被收购,资产规模的持续扩张掩盖了成本问题(尤其是REIT,下图可以明显看出收购数量和成本增长率的负相关关系)。然而2019年,新酒店落成数量降低,REIT全行业仅促成了两笔收购。

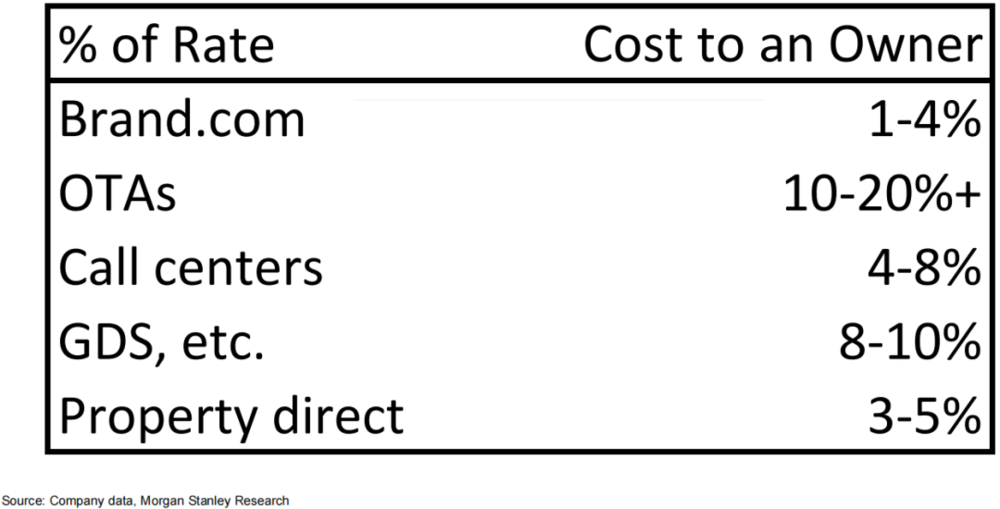

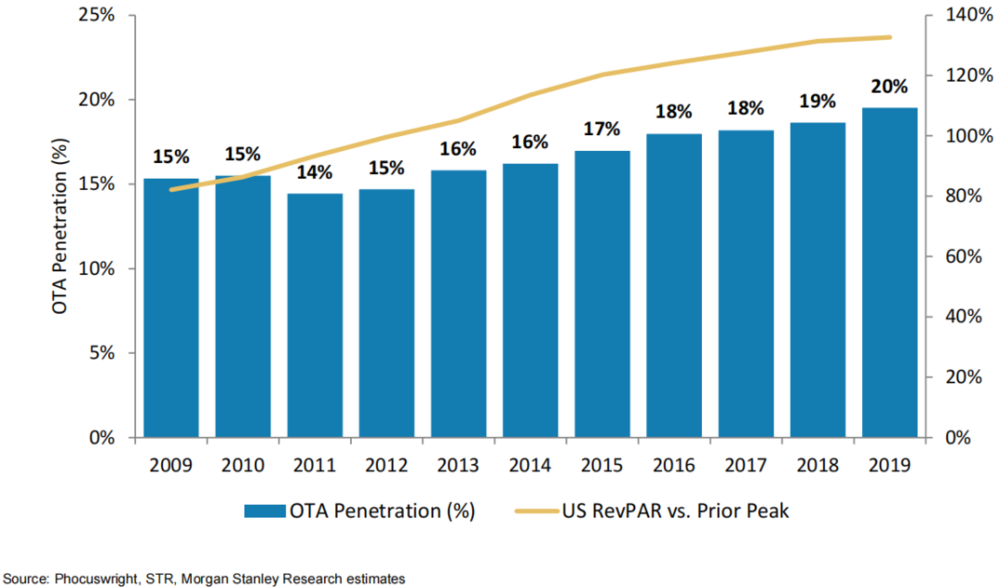

6. OTA的兴起

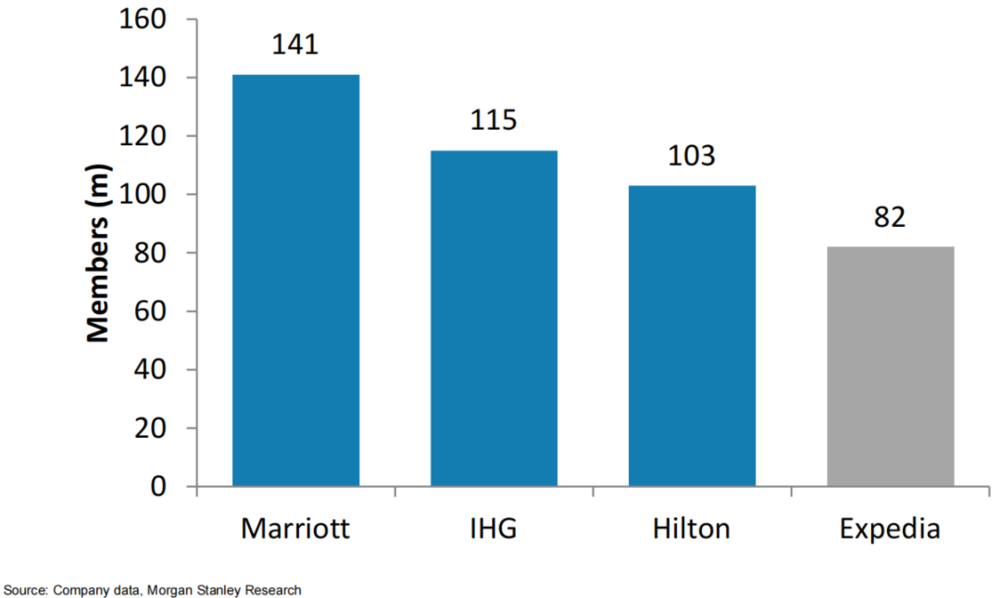

线上旅行社(OTA)的兴起也在冲击酒店业的成本结构,在所有的分销渠道中OTA的成本是最高的(占单价的10%~20%),因此酒店正在试图减少对线上旅行社渠道的依赖,其中一个方法就是建立自己的会员计划,但这可能只适用于知名度较高的酒店品牌(万豪、希尔顿、洲际等大型酒店集团为主)。与此同时,OTA占全分销渠道的比例仍然在缓慢的增长中(差不多每年提高1%)。

7. 大公司如何对抗高成本

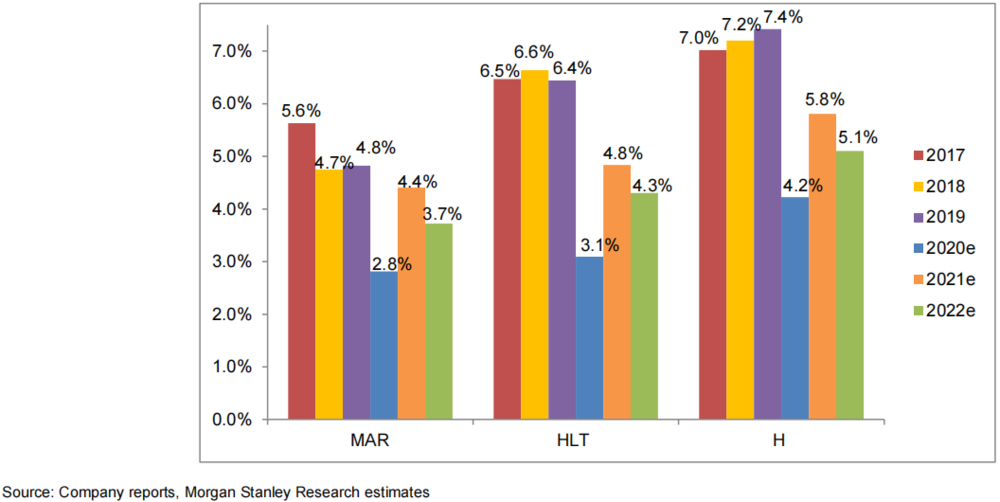

大公司对抗成本的另一个办法就是让规模比成本更快的增长,过去几年中万豪、希尔顿和君悦的房间数量一直保持5%~7%的增长率,背靠的是强大的房地产开发环境和抢占未来房间供应份额的能力(万豪在2019年年报中表示他们拥有7%现有房间供应和19%未来房间供应的份额,希尔顿的增长则更猛)。

由于新冠疫情,房间数量供应的增长将在2020年减速到3%~4%,2021年加速到4%~6%。由于2020年地产项目不会开工,预计在现有开发项目完工后的2022年新房间供应将减速到4%~5%

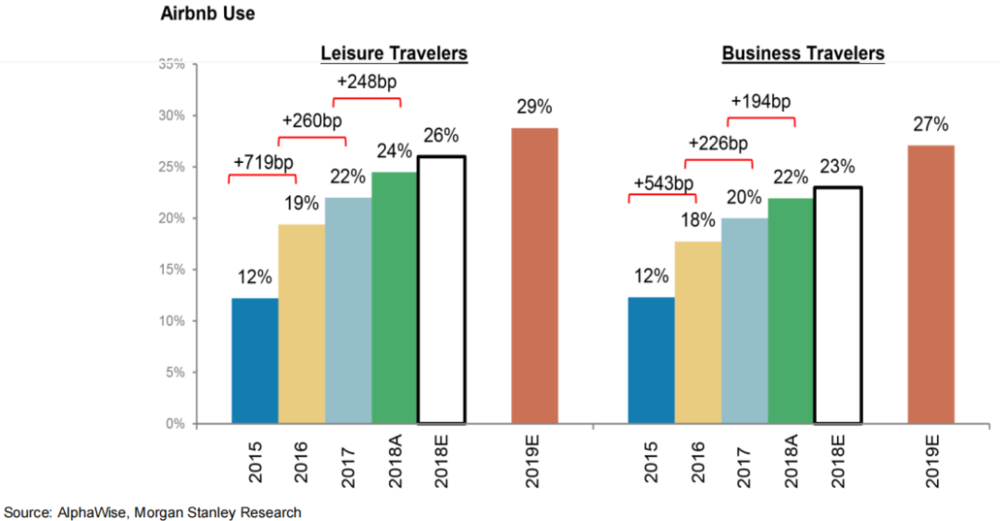

8. 替代住宿行业的兴起

成本攀升的反面是需求的疲软,其中最大的冲击可能来自共享经济时代替代住宿行业的兴起(Airbnb)。然而大摩对4个国家(美国、英国、法国、德国)的4000名消费者进行了调查,替代住宿行业的增长速度在快速降低,2018年实际选择用Airbnb短租住宿的休闲旅客比例比预期低2%,商务旅客比例比预期低1%,渗透率增长也在减缓。

9. 酒店在旺季收费溢价能力降低

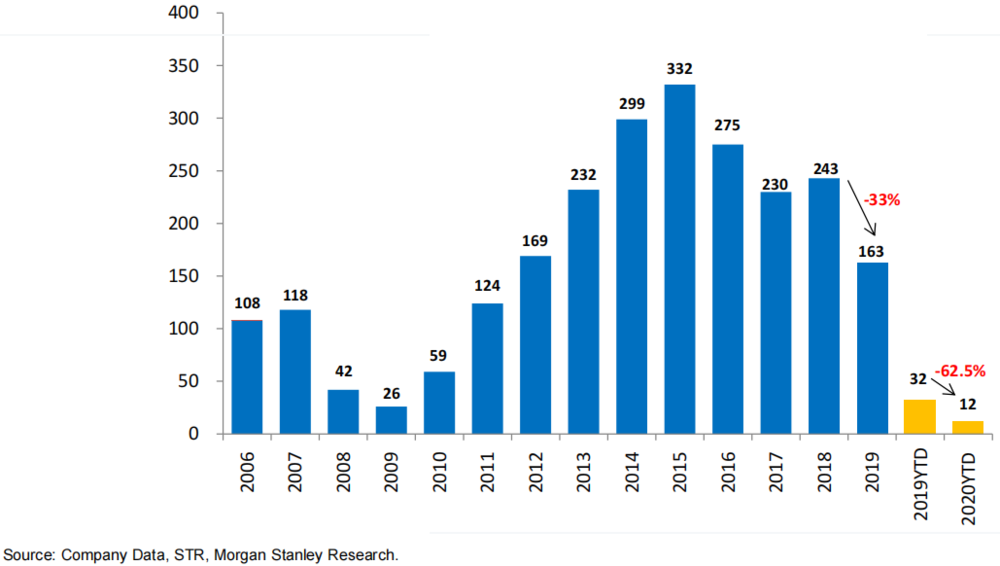

房间的老化和Airbnb的兴起降低了酒店在旺季收费溢价的能力。与此同时,满房率也在降低。2019年接近满房(>95%入住率)的夜晚数同比下降了33%,由于疫情期间的需求疲软,这个问题一直持续到2020。截止到发稿日,年初至今接近满房的夜晚数同比下降了62.5%。

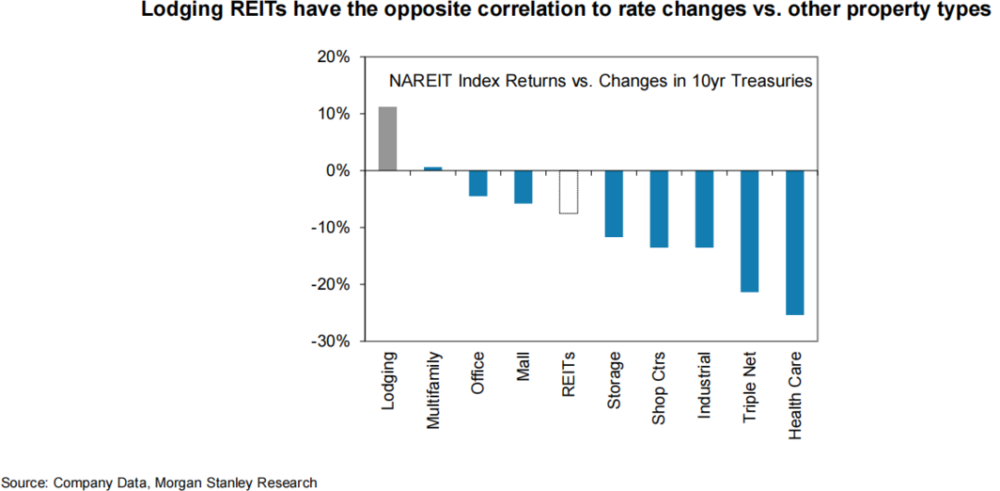

10. 酒店业股价与利率的关系

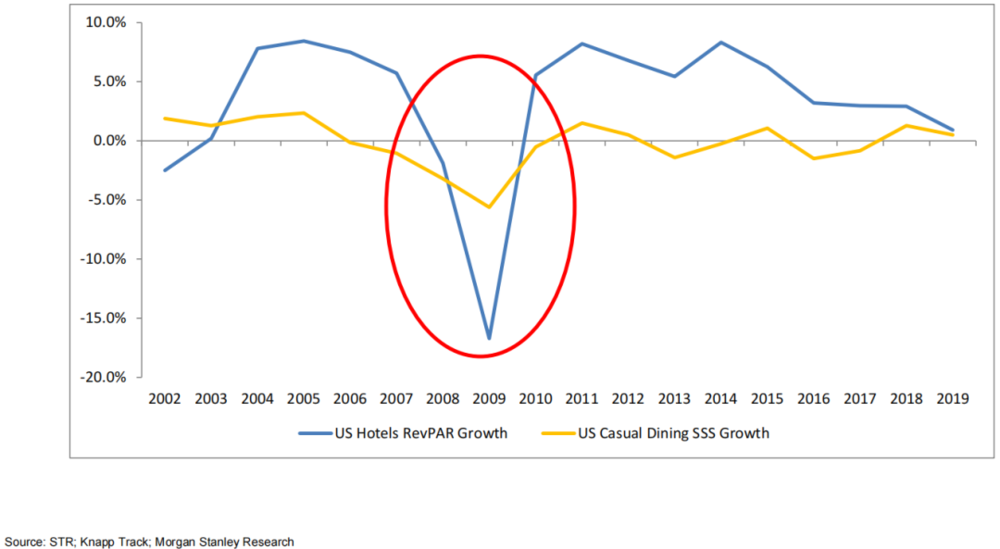

酒店业股价(包括房地产投资信托基金)历来都与利率有正相关关系。利率下降通常是经济下行的信号,而酒店业是周期性行业,这也预示着酒店业即将走入低迷。

与酒店日租的收入结构相比,办公室租赁的租金有更长的锁定期,因此收入水平也更加稳定。其他类型的房地产行业则并没有呈现出这一特征。

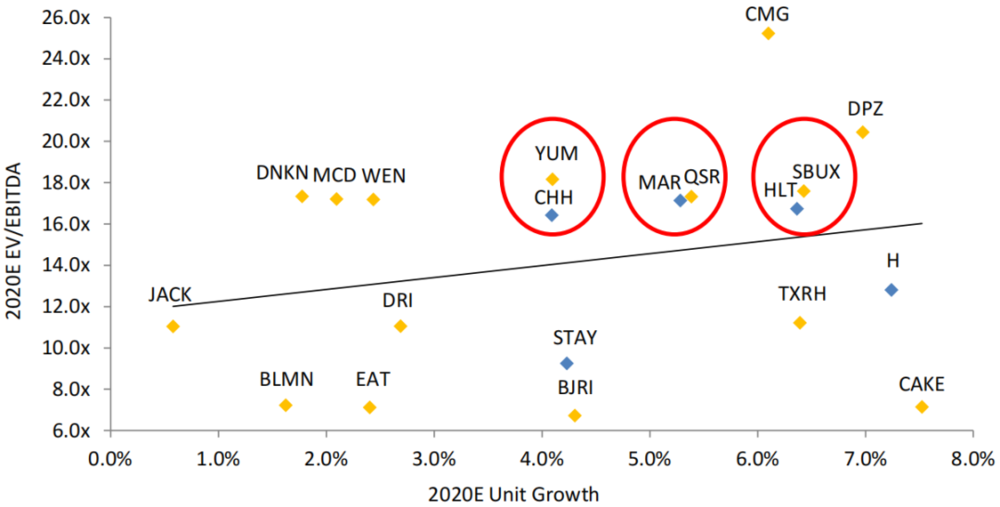

11. 其他有趣的发现

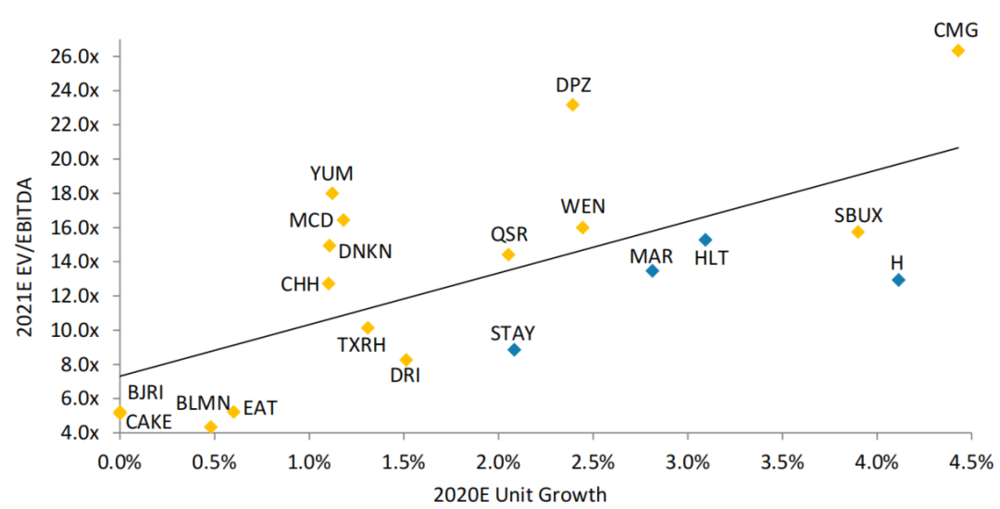

研报中覆盖的的这几家酒店业上市公司的估值区间在2020年年初时曾和餐饮行业上市公司短暂相会,但2021年则呈现出明显的偏离。这背后的原因是酒店业比餐饮业更受市场周期性波动的影响。

本文来自微信公众号:杰晶维基(ID:JieJingWiKi),作者:大摩证券分析师 Thomas Allen(纽约)、港股部分分析师Praveen Choudhary,译者:韩哲

原创文章,作者:ItWorker,如若转载,请注明出处:https://blog.ytso.com/industrynews/103651.html