本文来自微信公众号:腾讯咨询(ID:org-dna),版权归属于腾讯咨询,作者:樊华(腾讯咨询总监、ESOP专家顾问),题图来自Unsplash

近期,随着美国对中概股政策的收紧以及国内相关政策的限制,中概股告别美股、回国上市或为大势所趋,而国际化的港股市场也成为许多企业的新目标。

为解决创业者最为关注的问题,腾讯投资联合腾讯咨询近期于线上举办第11期Echo Day,对港股进行专题研讨。腾讯咨询资深专家樊华为百余位被投企业CEO/高管解析港股市场股权激励相关政策及最新趋势观察,并以腾讯为例解析其上市后的股权激励关键实践。本文为分享精华内容摘选,希望能助你更加了解港股“股权激励”政策与实践,做到未雨绸缪,有的放矢。

港股ESOP TIPS:

1. 在股权激励政策的明确性和宽松度上,港股介于A股和美股之间。

2. 上市前授出的期权允许上市后再行权,上市后期权授予的主要变化在于行权价格的制定以及授予时间的限制。

3. 红筹股企业的主要激励工具是期权和RSU,股票增值权主要应用于H股企业。

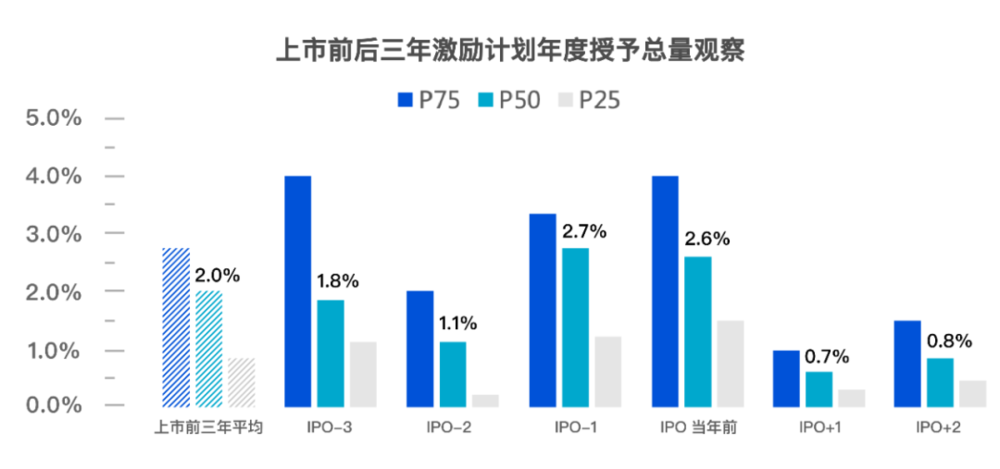

4. 上市前三年的平均年度授予总量明显高于上市后年度授予水平。

5. 期权和RSU等激励工具组合的方式将成为未来激励的主要趋势。

港股股权激励政策五问

一问:从政策视角出发,港股与A股和美股有何不同?

港股《上市规则》第17章就公司上市前后的期权计划给予了较明确的实施指引。在政策的明确性和宽松度上,港股介于A股和美股之间:

-

A股对于股权激励从设计到实施都有很详细的政策指引(包括境内科创板,虽然在激励授予上限和授予价格上有了新的突破,但也制定了详细的指导原则),因此境内上市公司的股权激励计划形式都大体一致,规则明确,可供公司自由发挥的空间不大。

-

美股对于股权激励的指引和要求则相对宽松得多,规则主要参考市场惯例。正是因为美股市场包括股权激励在内的成熟性,即使没有明确规则,上市企业在计划实施过程中都能遵循市场惯例操作。

二问:港股期权计划有哪些明确的政策规则?

首先是上市前后期权计划的衔接:

-

上市前:拟在港股上市的企业,上市前授出的期权允许上市后再行权,不需要员工在上市前完成出资行权,从而很大程度上降低了员工在股票非流动的情况下就要先承担行权的资金压力。

-

上市后:企业如果想在上市后继续授出新的期权,就需要根据《上市规则》重新制定激励计划,并经过股东审批。

其次,与上市前相比,上市后期权授予的主要变化在于行权价格的制定以及授予时间的限制,行权价格要遵循授予时点公开市场的公允价格,即为授予日收盘价和授予日前5个交易日的平均收盘价中的较高者;授予时间要避开各时段业绩发布日的前一个月。

除此之外,港股对于期权计划本身的限制并不多,有明确规则的主要在于激励范围、激励总量、个人激励上限以及期权有效期。虽然《上市规则》第17章中并未涉及另外两种常用工具——股份奖励计划(限制性股份单元“RSU”)和股票增值权计划,但在实际操作中企业也可以比照执行。

值得注意的是,对于上市前计划授出限制性股份单元的公司,需要在Pre-IPO正式交表的28 天以前完成具体授予,交表后至IPO时不得再增加授予。

附港股期权规定:

激励范围

包括上市公司的董事、最高行政人员或主要股东或其各自联系人,及独立非执行董事。

激励总量

公司所有现行有效的期权计划下,在激励上限内还没授出的期权数量加总之和不得超过已发行股本的10%。

公司所有期权计划下已经授出还没行权的股数加总不得超出已发行股本的30%。

个人激励上限

每名参与人在任何12个月内获授的期权(包括已行使或未行使的期权)行权时所发行股票总数不得超过公司已发行股本的1%。

向上市公司的主要股东、独立非执行董事或其任何联系人授予期权的,如在12个月内超过公司已发行股本的0.1%或按当时市价计算的总值超过500万港币,须经股东批准。

期权有效期

由授予之日起计,不得超过10年。

三问:选择红筹股或H股对激励工具有何影响?

红筹股企业的主要激励工具是期权和RSU。

H股公司由于上市主体依然是中国境内股份有限公司,在上市、融资、增发等各方面都将受到证监会、港交所等多方审核监管:

-

上市前,通常以员工持股方式,通过持股平台持有境内公司股份,待公司上市后内资股获全流通时可直接在港股市场自由交易。

-

上市后,更倾向于现金类激励工具,包括股票增值权和虚拟股份奖励,避免实股激励的复杂性。

四问:员工持有境外期权如何行权?

说到境外公司的股权激励,不可避免会涉及到外汇登记问题。境内员工一旦涉及期权行权或RSU归属,则均需要进行外汇登记,这样未来才能将收益所得顺利回境。

那么员工持有境外期权如何行权?是否一定要资金出境?

这里我们要看员工行权希望获得的是现金还是股票:

-

如果希望获得现金,员工可以选择行权时卖出股票,获得的现金减除期权行权成本、税费后,剩余部分就是行权收益,现金可以通过外汇登记汇回国内。

-

如果希望获得股票,员工就需要出资先支付期权行权成本、税费,行权后将获得股票。

对于RSU会更简单,多数RSU计划是无偿授予,归属时可以通过抵扣股数来支付税费,员工自始至终无需出资;当然有偿授予的情况下除了现金认购,也可通过境外抵扣股数来实现出资效果。

五问:期权和RSU有哪些不同的税务影响?

RSU有三个重要时点——授予、归属和卖出;期权相较RSU在重要时点上多了行权环节,即授予、归属、行权和卖出。

期权和RSU都有两个纳税时点,RSU的首个纳税时点在归属时,以归属时点公司股价对应工资薪金所得,按照3%-45%的税率纳税;期权的首个纳税时点是在行权时,以行权时点公司股价与行权价格间的差价对应工资薪金所得方式纳税(这也是为什么大家希望能够在明确的情况下尽早行权,把差价部分做的越小越好)。

期权和RSU的第二个纳税时点是一致的,都是在股票交易卖出时,就首次纳税时公司股价和交易时公司股价的差价对应20%税率的股份转让所得税。

港股股权激励的三个最新趋势

解读了相关政策,我们再聚焦到港股上市公司的股权激励实践趋势上来。以活跃在港股的新经济和医疗健康行业为例,我们选取了2017~2021年上市的市值大于100亿人民币的35家公司进行观察分析。

趋势一:上市前三年平均年度授予总量明显高于上市后三年

新经济和医疗健康行业为人才密集型行业,调研公司股权池的预留总量约为IPO增发前总股本的8.7%(中位值),其中预留总量的70%~80%会在IPO前实际授出。

注:股权池总量%为占比上市增发前总股本

纵观调研公司上市前三年至上市后三年的年度授予总量变化可见,上市前三年平均年度授予总量为2%(中位值),明显高于上市后年度授予水平,其中IPO前一年以及IPO申请当年的授予总量相对更高,这与我们在近期实操中的观察一致:

-

部分在前期授予时相对谨慎的公司,会在临近上市时根据员工过往贡献进行一次性认可或补偿性激励。

-

部分公司借助上市前股价相对更低的激励性,在Pre-IPO时集中授予一批面向未来的激励, 通过分期归属可以支持上市后2~3年的人才保留和激励。这也是紧随上市后的一到三年授予总量会明显降低的原因之一。

注:年度授予总量%为占比上市增发前总股本

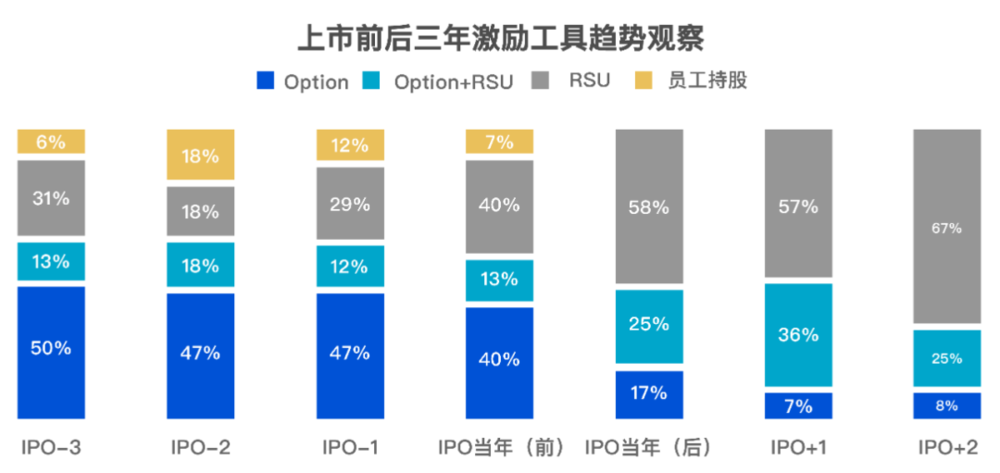

趋势二:激励工具组合成为未来激励趋势

我们再观察一下上市前三年和后三年的激励工具趋势:

-

上市前,期权仍是主要激励工具,使用占比达50%以上。

-

临近上市,单一使用期权为激励工具的公司占比会有所降低,使用RSU为激励工具的公司占比有所上升。

-

上市后,使用RSU的公司占比持续上升,单一使用期权的公司占比明显下降,但同时使用期权+RSU工具组合的占比明显增加。

不仅在上市后,越来越多的公司在上市前也通过期权和RSU组合的设计来区分不同的激励目的、激励层面,以便更好的传递公司激励导向,提升激励效果。

趋势三:激励范围整体符合“二八原则”

新经济行业和医疗健康行业都是人才密集型行业,汇集了大量头部人才,整体来看上市前被授予过股权激励的员工占比10%~50%,中位值25%,整体符合“二八原则”,其中新经济公司的激励范围约为员工总数的8%~38%,中位值17%;医疗健康行业激励范围会相对更大。

股权激励虽然降低了公司在现金支出上的压力,过大的激励成本很可能会影响公司的财务表现,进而影响估值和股价表现。通常股份支付成本占企业当年营业收入的1%~5%,中位值为2%~3%,激励范围和激励成本的平衡更是临近上市的企业所需关注的。

腾讯股权激励的四个关键特征

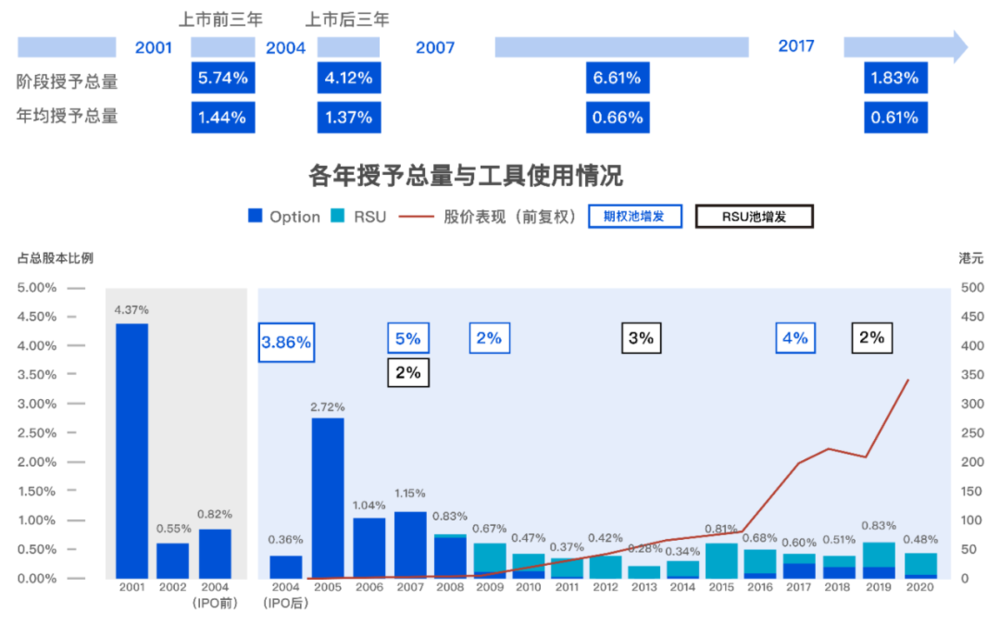

最后和大家说说腾讯的股权激励是如何思考和实施的。作为港股上市新经济行业中比较有代表性的公司之一,腾讯1998年成立,2004年在港上市,首次股权激励授予始于2001年,20年来股权激励为腾讯留住了大批互联网核心人才,并助企业获得迅速发展。我们总结出了腾讯股权激励的四个关键特征,供创始人们参考借鉴。

特征一:朴素的激励逻辑

创业早期的腾讯,同大多数初创期公司一样,对于股权激励尚未形成完整体系,直到上市后腾讯才开始建立科学的股权激励体系。从结果来看,我们看到了这家公司始终聚焦核心、鼓励增长。

-

聚焦核心:2001年是腾讯成立的第三年,员工总数98人,激励范围52人,约占员工总数的50%;2004年员工总数700人,激励范围191人,占比为27%;上市后随着职级体系的不断完善,激励范围也被明确为一定专业职级以上的核心人员。可见全员或大范围持股一直不是腾讯的激励特点,激励核心是关键。

-

鼓励增长:腾讯早期一直使用期权为激励工具,直到08年金融危机后加入了对于RSU的使用。上市前公司期权的行权价格也保持着与估值一致的增长(首次行权的价格约为IPO价格的10%;接近IPO时的行权价格约为IPO价格的50~90%),成长期以增长为目标的激励导向表明了态度。

特征二:授予过程中的节奏感

腾讯在激励总量和激励工具的使用中,保持了较好的节奏感,既能与自身各发展阶段的特点相匹配,也能和市场水平及实践相一致,既不做股权激励中的激进派,也不会让员工觉得缺乏竞争力。

-

上市前,期权授予总量为5.74%,平均每年授予比例为1.44%,实际授予总量正好处于前述实践的中位值。

-

上市后的前三年,公司仍处于快速成长期,股价增长空间大,三年间期权授予总量为4.12%,平均年度授予比例1.37%。

-

2008年之后的10年中,公司股价不断攀升,实际授予以RSU为主,平均年度授予比例降低为0.66%。

注:上市前授予总量%为占比上市增发前总股本

上市后授予总量%为占比授予年度加权平均总股本

特征三:员工可自由选择激励工具

在上市后的激励计划下,腾讯为一定层级以上员工提供了同等激励价值下可自由选择激励工具的权利。例如,公司授予某位员工价值50万的股权激励,在授予时点员工可自由选择是接受价值50万的RSU还是价值50万的期权:如果选择期权,则授予股数会变多,但是股价需要涨到行权价格之上才会有收益;如果选择RSU,则授予股数会变少,但即使股价波动,也不会出现“颗粒无收”的风险。

从过去十余年腾讯股价的快速增长来看,选择期权下的收益必然会大于RSU,但腾讯考虑到每个员工都有自己的财务需求、风险偏好和对公司发展的不同预期,通过自由选择的方式也为员工提供了更个性化的选择。

特征四:高管应是坚定的长期主义者

最后一个特点就是腾讯核心高管对“长期主义”的坚持。

腾讯对于以 Martin(腾讯总裁)为代表的核心高管的股权激励一直是以期权方式授予,而非收益更稳定的RSU,去年Martin获受的期权行权价格就已经达到三四百元港币,而今年最新授出的期权行权价格更是达到了618港元,这就意味着待今年授出的期权可归属时,腾讯股价必须高于618港币,Martin的这次授予才不至于“颗粒无收”。

在年度滚动授予机制下,公司每年按照授予时的股价表现确定期权的行权价,不仅使行权价格更能反映当下的市场环境,又让每次授予都成为公司发展的一个新起点,作为公司高管,唯有带领公司持续增长,才能获得收益。

所以在腾讯,高管一定要是坚定的长期主义者,也唯有如此,员工、股东、市场才能对公司的发展更有信心。

腾讯的股权激励特征总结

1. 聚焦核心、鼓励增长:以激励核心人员和推动企业增长为目标导向。

2. 对于激励总量和工具的使用,保持节奏感,与自身发展阶段相匹配,既不做股权激励中的激进派,也不会让员工觉得缺乏竞争力。

3. 为一定层级以上员工提供同等激励价值下可自由选择激励工具的权利。

4. 核心高管授予期权,对“长期主义”的坚持。

本文来自微信公众号:腾讯咨询(ID:org-dna),作者:樊华(腾讯咨询总监、ESOP专家顾问)

原创文章,作者:ItWorker,如若转载,请注明出处:https://blog.ytso.com/industrynews/128711.html