本文来自微信公众号:巨潮商业评论(ID:tide-biz),作者:荆玉,编辑:杨旭然,头图来自:视觉中国

北京城市民宿迎来史上最严监管,酒店业成了最大受益者?

8月末,恰是中秋国庆旅游旺季前夕,北京市有关部门发布了《关于规范管理短租住房的通知》(下简称《通知》)。按照要求,北京市城市民宿房源已经全部被下架。除少数乡村民宿外,其他民宿至今在各平台均搜索无果。

这场从通州扩散到全北京市的民宿规范行动,大大提高了民宿的入行和经营门槛,让爱彼迎、小猪短租、途家等短租住房平台受到不小的冲击,但对受困于疫情影响的酒店行业来说则是“雪中送炭”。

酒店行业的繁荣依赖于商务、旅游等人的流动。而疫情防控限制人员流动的举措,对行业造成了巨大冲击。再加上民宿的分流,让酒店业的生存更加艰难。

头部酒店上市公司中,锦江酒店(SH:600754)、华住、首旅酒店2020年都出现了大幅的业绩亏损,且仍被局部地区的疫情所影响。至今仍然处于缓慢恢复期当中。

不过,相比酒店上市公司惨淡的业绩,其在资本市场上的表现却是十分亮眼。今年上半年,华住(NASDAQ:HTHT)、锦江酒店的股价均创下历史新高,首旅酒店的股价也创下了近10年来的新高。

业绩表现和股价的背离为何发生?巨潮认为,资本市场正看好酒店行业在经历危机后市场集中度的提高和行业龙头的受益,正如2003年SARS和2007-2008年金融危机两次事件之后的市场表现。

从这个角度来说,北京民宿业迎来的最严监管,以及可能在全国铺开的规范化管理,等于是在经营层面对整个酒店行业复苏送上的助攻,对于龙头公司来说是成长逻辑的兑现。

一、民宿让路

民宿市场的规范化管理,对于当下的酒店行业来说无疑是一个好消息。

虽然北京市的监管政策并未对整个行业“一棒子打死”,但也让整个行业的门槛大大提升。

按照《通知》要求,合规的城市民宿需要拿到“六证”,包括业主身份证明、房屋权属证明、

经营者与房屋所在地公安派出所签订的治安责任保证书等等。

但拿到“六证”非常困难,尤其是“业主委员会、物业管理委员会、本栋楼内其他业主书面同意的材料”。这意味着房东的个人闲置住宅,可能要大规模退出北京城市民宿市场。

北京市的监管政策出台之前,我国大部分城市民宿经营者都没有办理营业执照或相关备案,整个城市民宿一直处于灰色地带。有不少业内人士认为,这一政策很有可能在全国范围内推广 。

周末酒店度假平台合伙人、首席营销官郭为文就在接受媒体采访时表示,北京的政策将会很快影响到全国,类酒店的短租民宿一定会在法规上进入规范化管理的阶段。

城市民宿多是“日租房”“钟点房”等短租住房,由于价格低、位置较好、手续少,主要满足的是部分旅行人员“省钱短住”的需求,实际上是直接抢走了酒店行业的生意。虽然其将自身定义为“酒店业的补充”,但仍然吸引了大批客源从酒店流向民宿。

在2019年的“新经济大会”上,途家集团CEO杨昌乐曾表示现阶段,整个民宿的住宿供应和最终入住人数,占到在线预订的百分之十几。

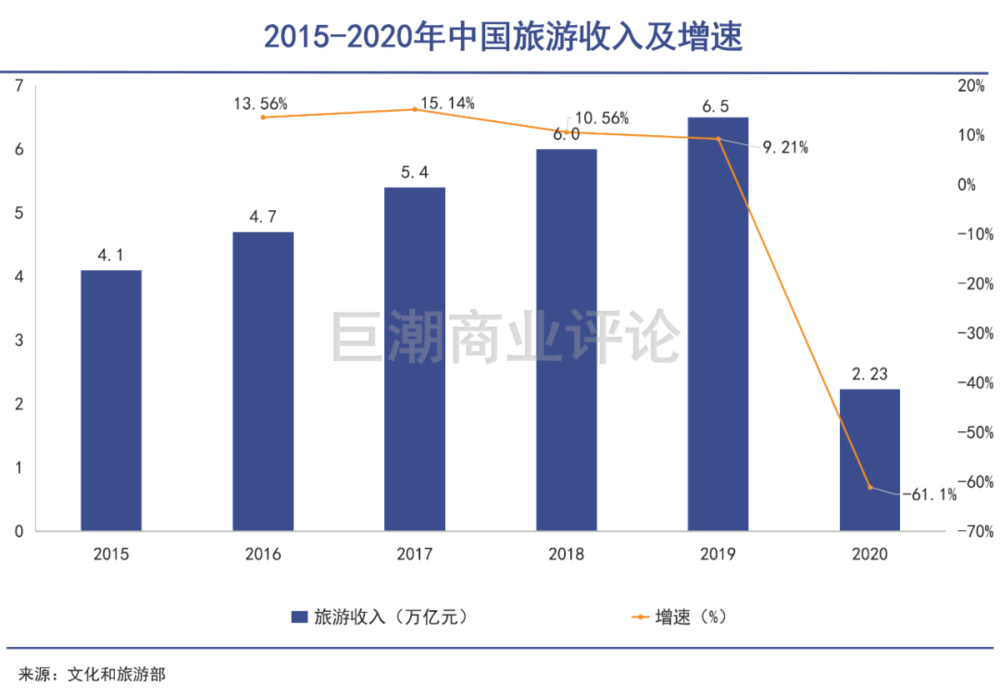

中国民宿业首部蓝皮书《中国旅游民宿发展报告(2019)》则显示,2019年中国民宿市场营业收入209.4亿元,同比增长38.92%。且2019年的线上交易额和2016年相比增长了4倍,发展十分迅猛。

疫情之前,我国旅游行业每年平均增速都在10%以上,对于住宿市场的容纳能力也更强。但在疫情导致整个住宿市场萎缩的情况下,民宿对于酒店行业的冲击也就变得更加凸显。尤其是城市民宿大多是房东的个人闲置住宅,没有经营压力,且供应非常灵活。

因此,民宿市场的规范化管理,对于当下的酒店行业来说无疑是一个好消息。这些价格低、位置较好、供给灵活的个人闲置住宅的退出,是为了酒店行业的复苏让出了一条道路。

资本市场似乎也对此有所反应。自8月22日北京民宿监管政策的推出至今,首旅酒店(SH:600258)(7.16%客房位于北京地区)的股价出现多日连续上涨,涨幅超过14%。

二、提前下注

此次危机对行业的冲击似乎更加猛烈,行业出清的速度也更迅速。

北京民宿监管政策推动的上涨只是一个小插曲。华住、锦江酒店、首旅酒店三家龙头自2020年初疫情最至暗时刻至今,股价都已经实现了翻倍增长。尤其是在业绩仍然亏损之时,三家龙头企业的股价创下新高。

虽然酒店行业的景气度仍未完全恢复,但是资本市场已经开始提前下注,看好行业龙头在疫情之后的市占率提升。

这种判断有经验可循。过往的历史经验表明,在2003年SARS和2007-2008年金融危机使得部分中小企业退出酒店市场之后,整个行业的连锁化率均有所提升,头部企业则成为了受益者,实力得以增强。

而此次危机对行业的冲击似乎更加猛烈,行业出清的速度也更迅速。

根据中国饭店业协会《2021年中国酒店业发展报告》,截至2020年底,我国大陆地区拥有住宿设施和客房总数,分别同比2019年减少26%和14%,整体规模回到2017年的水平。而连锁酒店客房数增长了16.6万间,推动连锁化率提升5%。

且酒店行业的品牌化率仍然有着很大的提升空间。根据机构STR数据,美国加拿大两地的酒店品牌化率高达60%,而国内酒店的品牌率化只有20%-30%。

国内的龙头酒店企业也深谙这一规律,同时也在努力把握机会,在疫情负面影响下,反而逆市加快了开店速度,进一步抢占市场。可以看到,首旅酒店和锦江酒店在2020年的新开店数量远高于前三年。

此外,三家企业都制定了雄心勃勃的开店目标:华住集团计划于2022年底在营门店破10000家,锦江酒店2023年底超15000家,首旅酒店2023年底在破10000家。

不过,同样是在疫情期间逆市开店占领市场,上一个被资本市场看好的龙头企业海底捞由于翻台率下降、坪效降低已经被“打回了原形”。酒店行业的龙头们会不会重蹈海底捞的覆辙?

三、曲折复苏

赛道的不同决定了市场需求的边界,也就是企业扩张的边界。

此前巨潮曾在《海底捞,被打回原形》一文中对海底捞的成长逻辑如何被证伪进行了详细说明。在巨潮看来,虽然同样是逆市开店,但海底捞与酒店龙头们在赛道、经营模式上都有着明显的不同。

首先,不同于餐饮行业中有无数条赛道,火锅赛道中又有非常多的细分赛道。消费者对于住酒店更强调标准化,并没有非常差异化、多元化的需求。

也正是因此,中餐行业里很少有上市公司,尤其是大市值公司;火锅已经是其中少数比较容易标准化的大赛道了。

相比分散的火锅行业,连锁酒店行业市场集中度要高非常多。据中国饭店协会统计,2019年中国酒店集团的CR5(前五名品牌市场占有率)为50.83%;而火锅餐厅市场CR5仅为5.5%,其中海底捞占2.2%。

且华住、锦江酒店和首旅酒店旗下都有多个酒店品牌矩阵,覆盖高中低档各个价位段,可以满足不同需求的客户的选择。

赛道的不同决定了其消费者需求的边界,也就是企业扩张的边界。

对于越来越多的海底捞,消费者并没有持续买账,其翻台率出现了大幅的下滑;而越来越多的头部品牌连锁酒店,却被消费者愉快接纳。半年报显示,华住、首旅酒店和锦江酒店Q2的 Revpar(平均每间可供出租客房收入)都已经恢复到接近2019年Q2的水平,实现了较快的复苏。

第二,海底捞和龙头酒店企业分别采用自营和加盟模式,也是重资产和轻资产扩张的区别。

采用自营模式的海底捞,大规模开店意味着更高的资本投入,因此其在经受疫情歇业折磨的同时,还要进行大规模的投资布局,出血严重。

而龙头酒店企业则多采用加盟模式进行扩张,一般是收取管理费与业绩分成。这种模式一定程度可以做到旱涝保收:不用承担巨大的财务支出,造成很大的财务压力,对应的风险也相对较小。

不过,由于加盟模式带来的收入相对有限,目前三家龙头企业的收入仍然是以自营酒店为主,在国内疫情局部反弹的情况下,单月业绩表现也仍然会受到疫情的扰动。

如果后续疫情在冬季出现恶化,它们的复苏进程可能会被再次打断。

在此背景下,北京城市民宿的最严监管政策,有望带动更多客源转向连锁酒店,让整个行业的复苏更加有确定性,也让行业龙头们在资本市场上的表现“锦上添花”。

本文来自微信公众号:巨潮商业评论(ID:tide-biz),作者:荆玉,编辑:杨旭然

原创文章,作者:ItWorker,如若转载,请注明出处:https://blog.ytso.com/industrynews/145188.html