本文来自微信公众号:表外表里(ID:excel-ers),作者:陈成 姚莎,题图来自Unsplash

有着“夜间星巴克”之称的海伦司,一直以来的生意经其实是小酒馆里的“蜜雪冰城”——以低价为特色。

但这家在经营上走“实惠”路线的公司,向资本市场“拿”起钱来却毫不手软。

上市在即,海伦司拟发行1.35亿股,每股发行价19.77港元,对应总估值246亿港币,也即204亿人民币。

这是什么概念呢?

我们参考连锁企业星巴克、麦当劳等估值水平,假设海伦司的合理PE倍数为25,锚定204亿人民币的估值,对应的年净利润应该为8.16亿人民币。

据估算,海伦司目前单店年净利润大致为34.1万,这意味着以目前的单店经营效率,海伦司至少需要2392家门店,才可以匹配现在的发行价估值。

但事实上,截止8月21日,海伦司的门店规模仅为528家。如此来看,现阶段海伦司的估值水平相当高。

一般来说,发行估值代表着市场对企业未来业绩的预期,估值越高对业绩的预期越大。一旦市场认为之后的业绩兑现不了的话,股价就会自由落体运动。

比如“流血”上市的奈雪,上市即破发,此后股价也一直下滑,最惨的时候已经距发行价腰斩。

而海伦司此次的上市估值,同样是挑战兑现“高难度”。那么,海伦司的兑现确定性具体如何呢?

一、“跑马圈地”野心有余,但供、需支撑不足

据海伦司招股书,上市募集的资金约70%将用于开设新酒馆,扩店节奏大致为2021-2023年分别新增400、630、900家,到2023年店面总数实现2200家。

如此“跑马圈地”力度,确以证明海伦斯迅速抢占更多市场份额的野心,也和上述在单店效率稳定的前提下,发行估值预期的门店规模比较接近。

然而这样激进的扩张速度,如何落地是个难题。下面,我们从供给和需求两方面来具体分析。

供给端内忧外患

供给端就连锁企业门店扩张三要素来说:

-

资金方面:即将上市,融资显然没问题。

-

供应链方面:产品多为自有品牌酒饮,成本和渠道供给受限不大。(详情请参考《海伦司低价疑云:过去增长看不懂,未来增长看不清》一文)

-

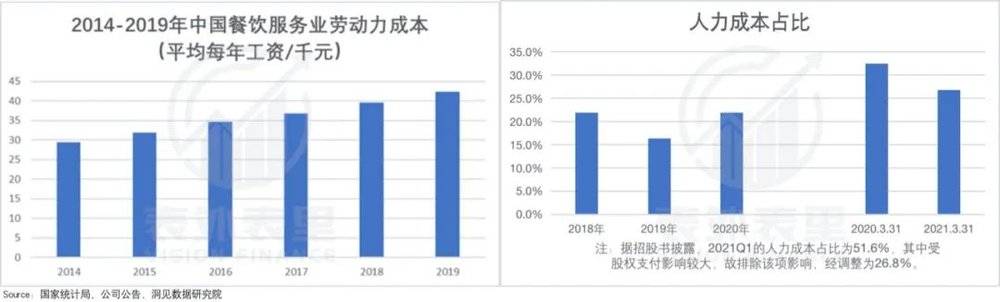

人员方面:目前来看是影响门店扩张兑现的关键——主要从成本和管理效率两方面,干扰扩张节奏。

可以看到,海伦司目前已全面从加盟模式转向直营模式,之后的扩张门店也都是直营,撇开加盟商渠道,成本和费用都要自己兜底。

而数据显示,在餐饮行业占比较大的劳动力成本,从2014-2019年处于持续增长的状态。且按目前的趋势,这种增长将来大概率还会持续。

这样的大背景下,海伦司的人力成本占比也在“水涨船高”。

而人工成本的持续上涨,叠加其他成本、费用(比如S&M费用)上升下的疯狂扩张,对海伦司的现金流情况提出了不小的挑战,扩张是否还能推动公司业绩增长,可能要由此打个问号。

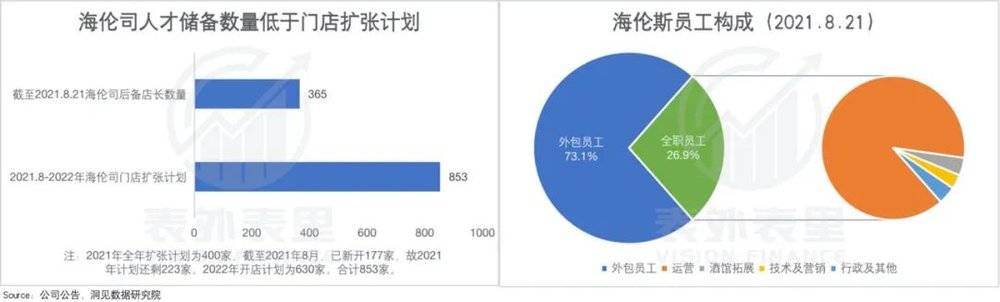

至于管理效率上的影响,体现在人才储备上暴露出的隐患上。

数据显示,截至2021年8月,海伦司的后备店长有365位,这对比接下来截至2022年底853家新店的扩张计划,有较大的管理人才储备缺口。

此外,海伦司的普通员工为外包为主,存在人员结构不稳定的风险。

一般来说,连锁行业最担心的就是人员规模经济变为规模不经济。

换句话说,当公司管理半径在500~1000家门店时,随着规模扩大,人员在招聘、管理、晋升方面会有不错的规模经济效益。

而当超过2000家门店后,就会演变成人员规模不经济。

以去年大肆扩张的海底捞为例,2021中报披露显示,企业上半年的业绩增长不及预期,创始人张勇表示公司业绩下降最重要的原因在于内部管理问题,且继续扩张后,仍会遇到类似管理问题。

而海伦司门店扩张,从管理岗到普通岗暴露的问题,随着门店网络铺开、管理复杂度变大,带来的管理与经营风险也将叠加放大,这难免有拖累业绩增长之忧。

供给端除了内部人力方面影响业绩兑现,外部风险也不可忽视。

近两年,在强监管的大环境下,涉及特殊商品的消费品类,面临的监管风险骤增,且限制性极大。

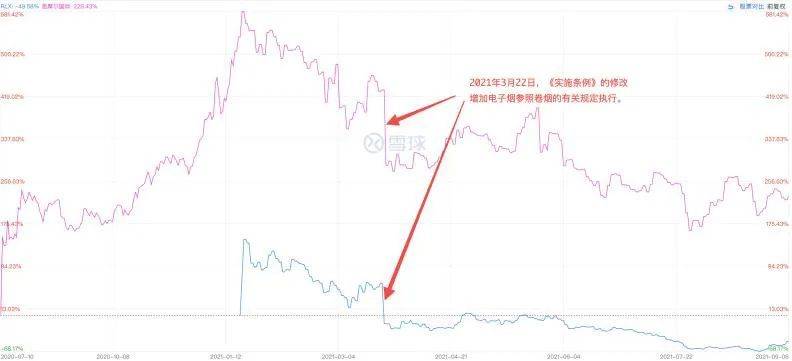

比如,属特殊商品的电子烟行业,已经受到强监管的冲击。

-

2019年11月,国家烟草专卖局、国家市场监督管理总局联合发布了《关于进一步保护未成年人免受电子烟侵害的通告》,禁止电子烟的线上销售渠道。

-

2021年3月,工业和信息化部产业政策与法规司发布了《关于修改〈中华人民共和国烟草专卖法实施条例〉的决定(征求意见稿)》,提出“电子烟等新型烟草制品参照本条例中关于卷烟的有关规定执行”。

销售渠道严重受限,规制要求严格监管,虽说遏制了电子烟行业的野蛮发展,但高速增长势头也同样被按下。受此影响,电子烟产业的股价剧烈震荡下跌。

同属特殊商品的酒类,在“烟酒不分家”认知下,也是强监管可能覆盖的领域。

这就像一柄高悬的“达摩克里斯剑”,不落下则已,一旦落下,对瞄准年轻人(大学生群体)定位的海伦司来说,快速扩张势头同样会被按下。

不过,虽然供给端有颇多掣肘,影响海伦司门店扩张的兑现,但如果需求层面给力,有稳定上升的消费空间拉动营收,门店加速扩张落地仍有想象力。

需求端难以承接

那么,实际情况是否如此呢?我们拆解影响消费市场空间的三要素:目标人群数、转化率、可支配人均消费金额,来一一分析。

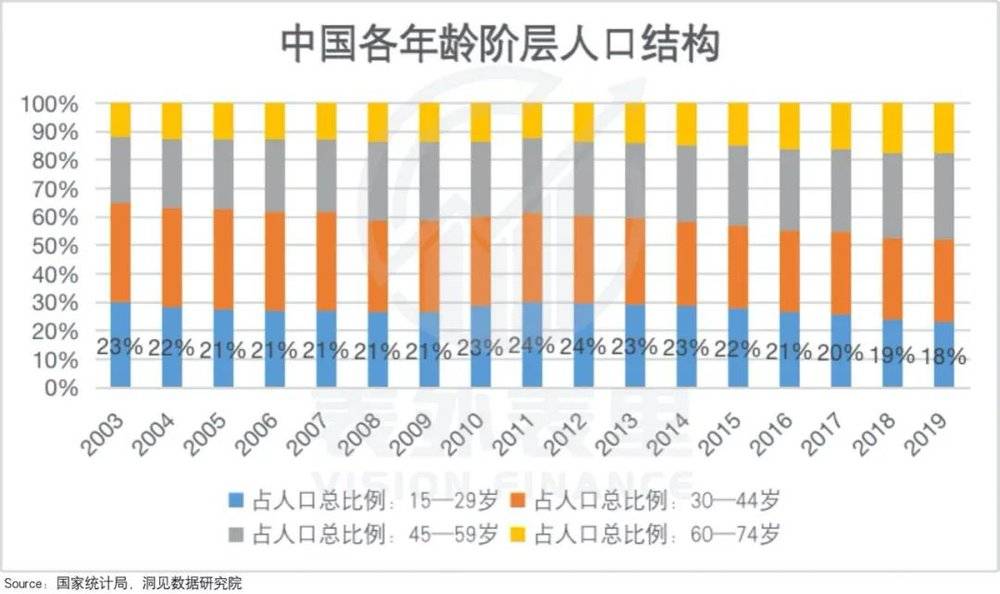

就目标人群数来看,据海伦司最近的电话会议披露,其消费群体主体为18岁及以上的年轻人(目前进海伦司要看身份证),且以大学生为主。

而这部分年龄群体,随着国内人口结构趋老龄化,规模是在收窄的。如下图,国内15-29岁的年轻群体(基本覆盖海伦司的消费群体)占比,已经从2014年的23%下降至2019年的18%。

当然,这种变化影响的不只是海伦司,而是对行业可能形成长期冲击。

换个角度论述,就是定位在高校附近的海伦司,因为大学生数量下滑,高校数量减少,面临赛道变窄的风险。

目前市场处于90后上大学高峰期后,很多民办高校都面临招生问题,而全国高校也就才3000所出头,未来存在持续缩减的问题。

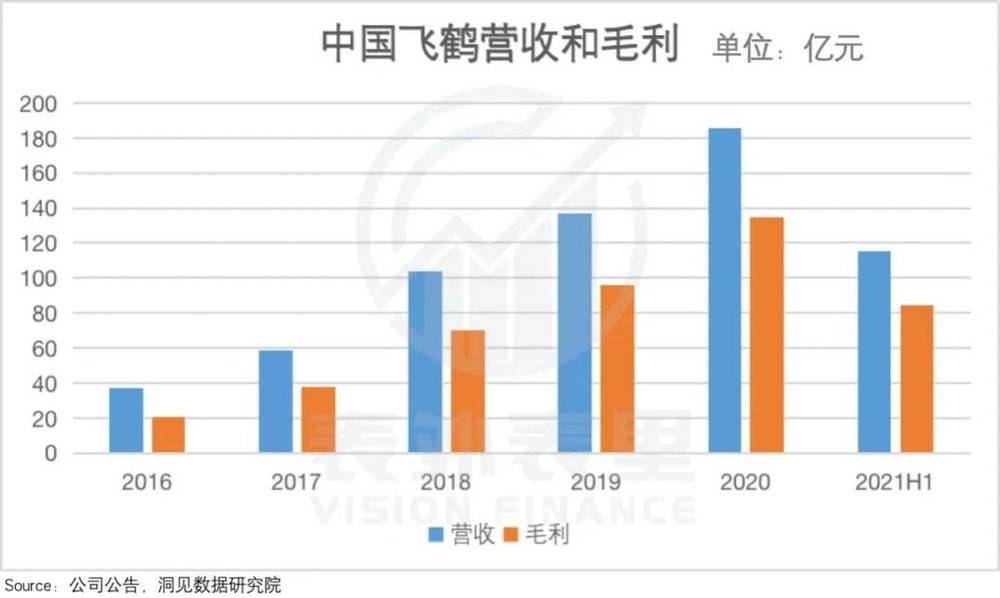

由此来看,我们有理由推测,酒馆行业赛道规模收缩的可能性很大。对于这样的赛道,市场是不会给出高估值的,看中国飞鹤就知道了。

数据显示,过去五年飞鹤过去的业绩,一直稳健增长,然而其目前的市盈率(TTM)仅有约11.8倍,和亮眼业绩并不匹配。

市场不为业绩买账的原因是,对其所在赛道的目标人群规模不看好。

飞鹤奶粉的目标群体是婴幼儿,我国虽早在2016年就放开了二胎政策,但当年出生人数增速到达峰值后,出生率一直在下降。虽然近期三胎政策落地,但效果不确定性太大。

由此,出于对婴幼儿规模缩减的担忧,市场对飞鹤的估值相对保守。

而对酒馆行业来说,目标人群规模不被看好的同时,转化率方面的限制性也很大。

一方面,随着行业竞争加剧,不排除新进入者采取激进措施,复制“抄袭”海伦司的模式,同类选择增多,或将影响海伦司目标人群的转化率。

另一方面,安全事件——比如打架斗殴的恶性事件,以及酒后丧失自控力之后的安全事件等——引发品牌信誉危机、负面舆论发酵的情况,也可能劝退目标消费者。

而除了这些外在因素导致的转化率降低,被动离开的情况,人均消费金额的变化,影响目标人群的主动消费需求选择。

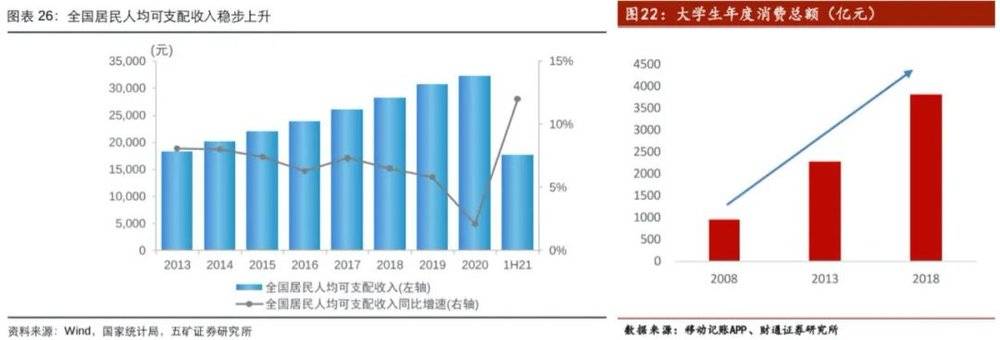

可以看到,当代大学生多出生在1995年以后,赶上中国经济快速发展的时代,随着社会消费水平的提高,大学生的年度消费总额也在迅速上升。

但大学生消费力增强,对走“高性价比策略”的海伦司算不上利好。毕竟更高的消费能力,意味着部分目标用户,可以有更好的选择,比如去环境服务更好、价格更高的酒馆消费。

这样来看,靠需求承接供给拉动业绩兑现,同样风险很大,不太具有确定性。

而不论是供给端的支撑因素,还是消费端的需求承接都不牢固,让海伦司门店扩张无法如期兑现的风险性极高。

且这还是在假定单店效率稳定的前提下,可实际上海伦司的单店经营效率并不是固定的。

二、低价生意变得不好做

从去年到今年,疫情对餐饮界的打击有目共睹(这里不再赘述),海伦司的店面经营当然也不可避免地受到影响。

但最新的数据显示,海伦司的单店经营效率,已逐步走出疫情阴影。如下图,2021Q1单店经营利润率有较大回升。

备注:2021Q1去除股权激励的影响之后,餐厅层面经营利润率为21%。

当然,宏观因素只是短期层面的效果,单店效率能否稳定,重点还要看海伦司单店运营本身是否抗打。

鉴于海伦司主打“低价”小酒馆的特性,在提高客单价方面不太走得通,稳定单店效率的主力还在翻台率上,但酒馆行业的翻台率天花板似乎不高。

通过对相关竞品的调研得知,消费者酒馆消费的停留时间多是3小时起。而据海伦司最新(聆讯后)的招股书披露,其门店平均营业时长为7小时。

这样即便假设海伦司最好可以做到,消费者平均消费时间2.5小时,翻台率最高也仅为2.8,增长空间有限。

在翻台率本身极易触顶的同时,门店快速扩张,店面加密,新店分流老店资源,还可能限制翻台率的增长。

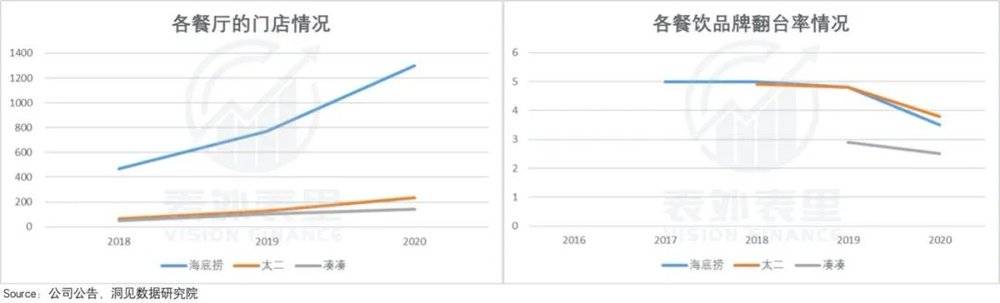

这是有迹可循的,比如海底捞、太二、湊湊,在高速或加速扩张期,随着门店数量的上升,翻台率情况逐年有所下降。

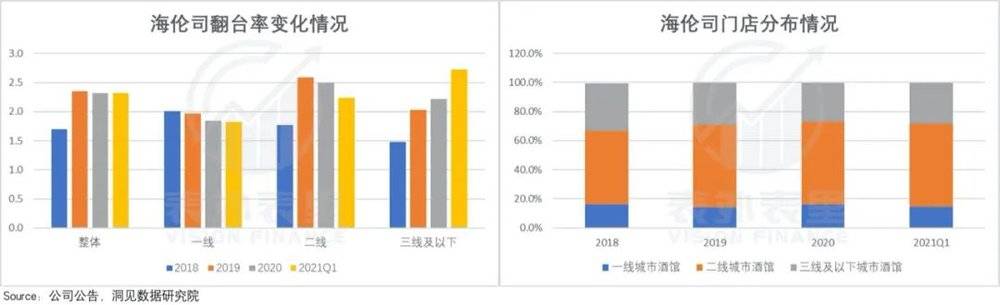

就目前来看,海伦司也有类似的表现。如下图,2019-2021Q1,在一二线主要市场的翻台率下滑,导致整体翻台率持续下滑。

其中,开店最为密集的二线城市,2021Q1翻台率下滑的情况最为明显——截止2021年3月31日,海伦司线下门店总数为374家,二线城市约为213家,占比57.2%。

长期来说,只要海伦司的扩张规划不变,翻台率受门店加密影响的可能性就会提高。

而除了自身运营方面的问题,行业竞争层面,对海伦司单店经营效率的影响,似乎也开始凸显。

数据显示,目前国内酒馆行业的渗透率和市场集中度极低,比如包括海伦司在内的前五大酒馆品牌,市占率仅为2.2%。行业发展潜力大,意味着会有更多的竞争者参与分蛋糕。

可以看到,当前不仅有海雾里、Perry’s、Ellen’s等定价和消费群体定位,紧贴海伦司的区域性连锁酒馆品牌兴起,还有奈雪、海底捞等品牌跨界而来,盯上平价且个性化的小酒馆夜间经济。

替代产品和场景空间增多,年轻消费群体的选择也随之增多,海伦司“低价走量”的商业模式势必要受到冲击。

海伦司方面也知道,消费选择变多之后,公司对年轻人的吸引力会减弱,在最近的电话会议提到:这些年轻人把消费的习惯养成了,等他们有钱了就会去别的酒馆,公司需要不断培育年轻的大学生或者年轻的人群。

但在竞争格局有所改变的形势下,学校附近的生意,可能没以前那么好做了。

如此来看,翻台率细节变化以及可预见的竞争加剧之下,海伦司很难保持单店经营效率不下滑。

而门店扩张落地风险较大,单店经营效率稳定性不易兑现,这些风险如果落到实处,导致业绩兑现成空,海伦司难免要受到市场高预期落空的连锁效果冲击。

三、小结

“酒馆第一股”海伦司就要上市了,其与实际营收能力不匹配的发行估值,拔高了市场对其业绩兑现的预期。

但就其基本盘模型来说,门店快速扩张,以规模驱动业绩增长,无论是供给还是需求端兑现难度都较大,同时单店经营效率保持稳定性,也很难。

如此看来,海伦司的估值兑现,不确定性太大,对此投资者需要注意。

本文来自微信公众号:表外表里(ID:excel-ers),作者:陈成 姚莎

原创文章,作者:ItWorker,如若转载,请注明出处:https://blog.ytso.com/industrynews/148759.html