本文作者:付一夫、陈佳佳,头图来自:视觉中国

说到“国酒”,很多人都会想到茅台。现如今,“茅台”二字早就超出了一般白酒的范畴,而是进化成了收藏品与投资品;而在资本市场上,贵州茅台更是不折不扣的“股王”,市值一度超过可口可乐登顶全球饮料王座,甚至价值两个波音公司。

许是因为如此,不少人都认为:“中国只有两种白酒,茅台和其他。”然而鲜有人知道的是,多年以前的国酒并不是茅台,而是“千年老二”五粮液。

一、昔日国酒,荣光无限

论履历之鲜亮,五粮液比起茅台来可以说是有过之而无不及。

五粮液历史悠久,底蕴极其深厚,最早可以追溯至一千多年前唐朝的“重碧春酒”;发展至宋朝,姚氏私坊运用五种粮食酿酒,文人雅士称其为姚子雪曲,大文豪黄庭坚如是评价:“清而不薄,厚而不浊,甘而不哕,辛而不螫”;传至明朝,宜宾的“温德丰”、“长发升”等槽坊沿用姚子雪曲酿法,采用五种粮食酿制“杂粮酒”,其中陈氏刻苦钻研后独创“陈氏秘方”,使“杂粮酒”风味更趋完美。

再到1909年,该酒因“集五粮之精华而成玉液”而更名为五粮液,并在1915年的巴拿马万国博览会上获得了金质奖章,从此享誉世界。

自新中国成立后,五粮液在很长一段时间里都扮演着国家外交事务中“国礼”和国宴用酒的角色,是国际交往中重要的使者和桥梁。例如,在1959年庆祝新中国成立十周年的国宴上,五粮液的酒香溢满人民大会堂,令中外嘉宾拍案叫绝;再如,1973年朝鲜领导人访华,1980年我国领导人访美,五粮液都被作为国礼相送,象征着中国人民最真挚的深情厚谊,同时也一次又一次地得到了外国友人的高度赞誉。

对于五粮液来说,1988年必定是极为重要的一年。

当年,国家明文规定禁止在国宴上使用烈性酒,并严禁公款宴请。偏偏那时又赶上银根紧缩、粮食减产,对于白酒企业来说,生产被迫暂停,贷款又极度困难,再加上销量一泻千里,许多小酒厂只得纷纷破产。

整个白酒行业陷入前所未有的寒冬,就连茅台、汾酒、泸州老窖等知名品牌都难以幸免,这几大名酒都采取了降价促销的手段以确保活下去,而降价就意味着要降成本降质量,这对于自身品牌来说无疑是一种伤害。

可就在这时,五粮液拿到了工商银行提供的600万元贷款。有了这笔钱,底气十足的五粮液非但没有降价促销,反而逆势提价数次,售价先后超过了汾酒和茅台,同时开始大举扩张,实现了品牌力跃迁和高端酒占位,让“五粮液”三个字深入人心。

没过几年,五粮液的市场份额就已达到行业榜首的位置,成为了名副其实的“酒王”;1998年4月,五粮液登陆深交所完成上市,开盘价29.77元,很快便被拉升至57元,充分反映出市场的态度。

1999年新中国成立50周年,五粮液再度被摆上了国庆宴席,一时间风头无两,如日中天。就在同一年,某位大人物到五粮液集团视察工作时,特别强调道:

“要好好保护五粮液这块牌子!”

二、品牌扩张,战略得失

在品牌扩张过程中,五粮液意识到,消费市场的结构极其复杂,不同消费人群对于白酒的需求是存在明显差异的。如此看来,针对不同人群研发不同档次、不同价位的产品,势必有助于进一步全面占领市场。

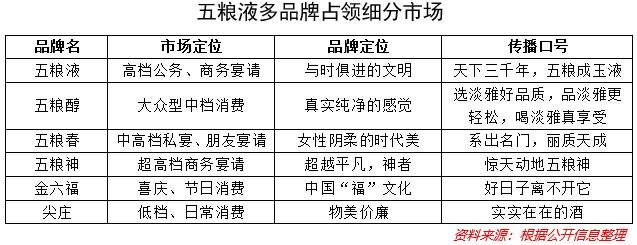

于是在1995年,公司推出了一款定位于大众消费的贴牌类酒品“五粮醇”——该品一上市就成为了爆款,并在随后相当长的时间里都保持着强劲的增长势头,为公司贡献了可观的销售业绩。

尝到甜头的五粮液趁热打铁,通过加强与其他品牌的合作,又先后推出了定位于中高档消费的“五粮春”系列酒、迎合北方消费人群习惯偏好的“京酒”、顺应节日欢聚喜庆气氛的“金六福”、结合湖南地区特色的“浏阳河”白酒等多个品类,由此开启了“OEM+大商制”的快速扩张新模式,让公司在较短时间内就完成了全国市场的拓展。

客观地讲,这一扩张模式的采用的确起到了积极作用。对于五粮液来说,起初只有高档酒“五粮液”和低档酒“尖庄”两个品牌,产品结构相对单一,既不能满足国内白酒消费市场的现实需求,又不能适应新兴品牌不断涌现的形势。而多品牌战略有助于公司全面抢占各个细分市场,同时也加大了竞争对手进入细分领域的难度,在很大程度上巩固了五粮液的市场竞争力。

然而,五粮液的多品牌战略还存在着不容忽视的弊端,主要体现在两大方面:

其一,差异不明致使主品牌受损。

五粮液的延伸品牌如五粮醇、五粮春、五粮神等,与五粮液自身的产品同属于浓香型白酒品类,并且几乎都打着“系出名门”的招牌,产品的品质和风格之间差异并不大,不同产品的交错纵横难免给消费者带来选择和区分上的困惑。

与此同时,在“OEM+大商制”模式下,公司对于渠道的掌控力逐渐削弱,各为其利的品牌经营商甚至可能会不遵守地域原则,出现相互揭短、相互窜货等内耗现象,使得五粮液“白酒之王”的尊贵形象遭受破坏,品牌价值亦大打折扣。

其二,贴牌策略致使五粮液养虎为患。

五粮液采用的是贴牌扩张策略,授权对象可以在其产品上使用“五粮液”这一总品牌,同时还可以拥有一个属于自己的子品牌,这就为某些子品牌成功之后另起炉灶创造了机会,进而成为五粮液品牌的威胁。

典型例证便是金六福,在五粮液品牌和产品的支持下,金六福很快便从零做到了十几亿元的销售额,成为了国内驰名白酒品牌之一,同时还掌握着覆盖全国的营销网络,并推出了自己的独立品牌,甚至还在谋划新的扩张道路,这对五粮液来说无异于养虎为患。

诚如美国市场学家罗格·贝克所言:“最危险的特许经营就是自己的授权对象拥有了属于他的品牌,并成长为自己的竞争对手。”

从这个意义上讲,“五粮液”这块牌子,的确是没能保护好。

反观茅台,同样是延展品牌,但茅台采用的是“纵向延展”策略,其子品牌无论是产品特性还是品牌内涵上,都与“茅台”这一主品牌有着较大差异性,不至于稀释核心品牌的价值。再加上茅台对于产品稀缺性与品牌故事的不断强化,推动了自身从顶级消费品向兼顾奢侈品与投资品属性的转变。

由于扩张战略上存在的失误,五粮液的发展受到了极大影响。2005年,尽管五粮液的体量仍是茅台的2倍以上,但净利润已经被茅台反超;2008年,茅台又在营业收入上超越五粮液,随后一骑绝尘。

至此,五粮液失去了曾经行业龙头老大的市场地位。

三、积极转型,实力依旧

2007年以来,五粮液先后迎来了两位掌门人——唐桥和李曙光,他们分别针对公司各方面存在的问题进行了大刀阔斧的改革:

品牌方面,公司自2007年开始推行“1+9+8”品牌战略,推进系列酒品牌瘦身计划;而后又着力打造主品牌“1+3”、系列酒“4+4”的品牌矩阵,整合系列酒公司,增强主品牌的辨识度,并推出了501超高端产品,成功实现了八代普五的换代升级。

渠道方面,公司先是推出七大营销中心,强化对经销商的管控,随后一改过去渠道粗放式管理的弊端,通过设立21个营销战区,推进“百城千县万店”工程,实施营销数字化改革,以及开展“控盘分利”模式,建立起公司与消费者、核心门店、经销商、合作伙伴的直接连接,强化了五粮液价盘的管控。

经过一系列调整,五粮液重新回到了健康发展的轨道之上,“二次创业”成效显著。业绩可以说明问题,财报数据显示,自2015年以来,公司展现出强劲的增长势头,2015~2020年营业收入与归母净利润年均复合增速分别高达21.49%和26.44%。

从产品结构上看,得益于公司“1+3”、“4+4”品牌战略的稳步推进,过去OEM模式下品牌多且杂的弊端被有效扭转,同时公司在高端酒产品上不断发力,近几年相继推出的501五粮液、501五粮液·明池酿造、501五粮液·清池酿造等高端产品都在市场上获得了良好的口碑,折射到报表端,便是2016~2020年,五粮液高价位酒的营收占比由71%提升至77%。

而在消费升级趋势下,五粮液高价位酒的营收维持在26%的年复合增速,继而带动公司整体盈利能力的不断改善,毛利率由2016年的70.2%增至2020年的74.2%。

深入研究可以发现,虽然市场地位不及茅台,但放眼整个白酒行业,五粮液的竞争优势依然不容小觑:

一方面,与茅台类似,品牌力和可谓是五粮液最为核心的竞争优势之一。除了传承千年的历史积淀外,五粮液的品牌价值也极具实力。根据历年《中国500最具价值品牌》报告,近些年五粮液的品牌价值增速一直与茅台相当,牢牢占据着高端白酒的市场地位。

2020年,五粮液的品牌价值高达2837.46亿元,仅比茅台低了不到20亿元,同年的《中国500最具价值品牌》榜单里,五粮液排名第19位,在食品饮料行业里排名第2位,仅次于茅台。

另一方面,产品品质是白酒企业的核心竞争力。五粮液是我国浓香型白酒的典范代表,以独特风格而闻名于世。此外,公司独有的自然生态环境、650余年明代古窖、五种粮食配方、古传秘方工艺等多重优势,无不令其他品牌望尘莫及。

正因上述种种,五粮液才能长期处于国内优质高端白酒的领军地位,并赢得了海内外广大消费者的青睐和赞誉。曾经的战略决策失误,并没有抹杀五粮液的核心竞争力。

四、展望未来,空间几何?

探究五粮液的前景如何,先要搞清楚高端白酒的发展趋势。

2012年以后,高端白酒的政务消费属性逐渐退出历史舞台,是大众消费升级拿起了高端白酒消费的接力棒,行业增长驱动力也由“政商务消费”转变为“商务+大众消费”。数据显示,2012~2019年,我国高端白酒的政务消费占比已经从40%萎缩至2%,大众消费则从18%增至38%。

伴随着我国城镇居民可支配收入的持续增长以及高净值人群规模的不断壮大,人们购买力日益提升,对于“喝好酒、喝健康酒、喝品牌酒”的诉求愈发强烈,相应的是高端白酒在礼品、社交、地位、收藏、投资等方面的功能优势被进一步激活,这便给高端白酒的增长打下了坚实的基础。

有机构预测,在“十四五”期间,我国高端白酒行业收入规模有望维持15%左右的年均复合增速,2025年高端白酒市场总规模将突破3000亿元,增量空间高达1500亿元。

从市场结构上看,近年来我国高端白酒市场集中度不断提升,前三大高端白酒品牌茅台、五粮液、泸州老窖的市场份额由2008年的71%提升到2020年的94%,新冠疫情的爆发又强化了这一格局。其中,五粮液稳坐高端白酒界的第二把交椅,无疑将会继续享受高端白酒增长的红利。

值得注意的是,自2020年年初以来,在流动性宽松的背景下,茅台价格加速上涨,散装茅台批价已拉升至3000元以上,而社会资本的涌入叠加茅台酒稀缺属性、金融属性及涨价预期的共同影响,又进一步抬高了茅台酒的售价;另一方面,由于地理环境、酿造工艺等因素的限制,茅台酒扩产难度相对较大,继而再度放大茅台酒的供需缺口。

于五粮液而言,这无疑是“补位”的绝佳契机。

作为仅次于茅台的高端酒第一品牌,五粮液显然有望优先受益于高端白酒需求的增长及外溢,同时自身产能的扩张与产品结构的升级也将成为高端白酒供给的有力支撑。考虑到近些年公司改革持续深化,成效不断兑现,我们认为中长期五粮液将稳定在量价齐升的良性发展道路上,甚至有望进一步缩小与茅台之间的差距。

事实上,五粮液对于“千年老二”地位的不甘,早就溢于言表。

2019年5月,五粮液董事长在股东大会上放出豪言:“五粮液现在是卧薪尝胆,我们的目标和方向是后来者居上。”雄心壮志,不言自明。

五粮液究竟能否如愿?我们拭目以待。

原创文章,作者:ItWorker,如若转载,请注明出处:https://blog.ytso.com/industrynews/177347.html