本文来自微信公众号:思想钢印(ID:sxgy9999),作者:人神共奋,头图来自:《了不起的盖茨比》剧照

一、要赚钱,也要有风格

没有投资体系的投资者很容易“过度反省”,买白马赔钱了,就觉得白马的时代已经过去了;买白酒套牢了,就觉得中国还是制造业更有投资价值;买周期赔钱了,就开始相信“一切皆周期”。

而成熟投资者的标志是拥有自己的风格,就像顶尖足球队都有自己的风格,攻守反击的,快速进攻、全攻全守、中场控制、传切配合……风格固定后,输赢就是执行力和运气的问题,不会因为某种风格拿了冠军就想着换风格,只有不入流的球队才会换一个教练就换一种风格。

投资中,风格是一种赚钱的“节奏感”。

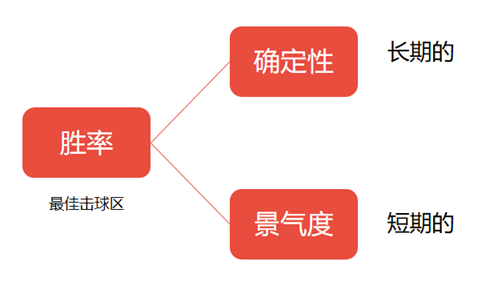

巴菲特在总结自己的投资风格时,用棒球为例,投资就是等待最合适的投球,然后击打。风格的作用就是知道自己最擅长的击球区域,减少无意义的出击。

我之前用了两篇文章分析巴菲特风格形成的过程:

-

因为巴菲特对公司价值有独特理解,所以他习惯深入调研公司,然后集中持有;

-

资金规模变大后,集中持有小公司很容易被迫参与经营,巴菲特只能选择投资知名大型公司;

-

知名大型公司又要有安全边际,只能在其因为某种原因被低估后,从左侧开始分批买入,越跌越买;

-

巴菲特控制国民赔偿保险公司后,保险浮存金的形式可以避免共同基金常见的“投资人无法忍受回撤提前赎回”而导致被动低位割肉的弊病;

-

在资金越来越大后,低估买入的机会都很少,只能选择估值合理的公司长期持有。

-

……

风格是一个成熟投资者的投资经历、投资理念、资金资质、个性特点和价值观等多因素共同决定的道路。风格也意味着投资者可以稳定的赚钱——当然,也可能是稳定的不赚钱,投资者最终只能把钱交给别人打理。

所以投资者不但要赚钱,还要形成稳定的风格,把这种赚钱的“节奏感”固定下来,那就首先要知道,自己更接近于哪一种风格。

判断风格的维度很多,相对明确又有普适性的方法是从“确定性、景气度、估值”这三个角度去定义。

二、不可能三角形

“确定性”是我之前分析的最多的因素,投资是高度不确定的行为,因此高确定性的投资机会也弥足珍贵,需要从“商业模式、竞争格局和行业空间”等维度判断公司未来继续保持增长的可能性,从而获得投资的高确定性。

“景气度”是判断公司当前(或次年)经营状况的指标 ,包括行业供需关系、公司产能提升或产品接受度,还包括大客户或者其他引发当期业绩大增的因素,等等。

确定性是判断未来,景气度是判断当下,它们的共同点都是追求投资的“胜率”,区别在于,确定性是长期胜率,短期未必赚钱;景气度是短期胜率,长期持有往往前途未卜,所以一旦景气度有逆转的迹象,就要换下一个高景气赛道。

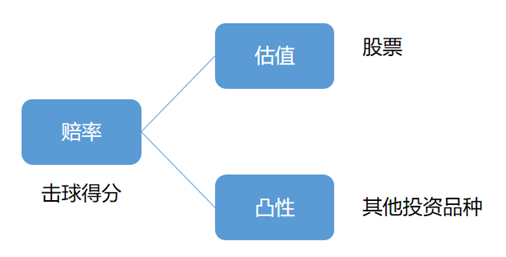

再看“估值”,这是股票投资范畴,如果放到所有的投资品种,实际上判断的是赔率,低估值代表高赔率,即上涨空间大于下跌空间,低估值不一定涨,一旦上涨,获利空间更高;反之亦然,高估值的公司不一定跌,但代表低赔率——下跌空间大于上涨空间。

高胜率的机会就是筐下投篮,命中率高,但只能得两分;高赔率的机会就像三分线外投球,命中率低。

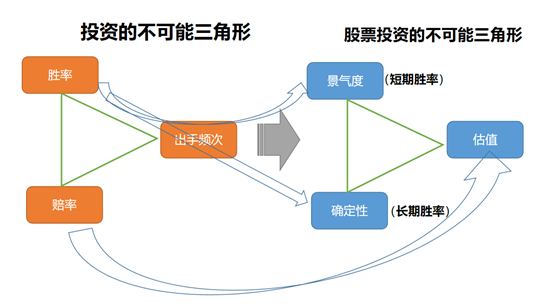

“胜率、赔率”是一对矛盾,再加上一个“出手频次”,就是我之前介绍过的投资的“不可能三角形”,任何一个投资体系,都很难同时三者俱高,详细分析见这个系列的第四篇《交易的不可能三角形,5000字解析提升收益率的方法》。

出手频次本质上是一个投资周期的问题,频次高,必然周期短,而前面说过,确定性、景气性是不同周期的胜率,所以这个投资的“不可能三角形”,在股票投资,可以转变为“确定性、景气性和估值”的不可能三角形,即,任何股票投资方法,你最多只能要两个因素,至少要放弃一个因素。

这个不可能三角形的三个组合,就形成了三种基本风格。

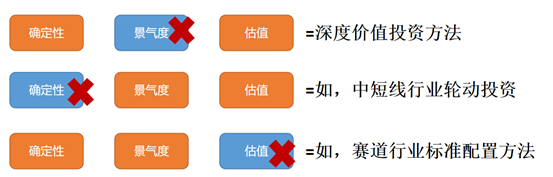

三种基本投资风格,都是选择其中两个维度,放弃一个维度,以固定风格:

-

A、深度价投风格:确定性+估值,放弃景气度;

-

B、行业轮动风格:景气度+估值,放弃确定性;

-

C:赛道配置风格:景气度+确定性,放弃估值。

三、深度价投风格:长逻辑+估值,放弃景气度

这是深度价投的方法,如果你选股又要逻辑好,估值又要便宜,那就只能在行业景气度不高,被抛弃的时候买,比如现在买消费医药。这种投资方法,少数时间“唰唰唰”向上,股价大部分时间都是“投了个寂寞”。

作为最主流的价值投资风格,它包括了很多经典的投资方法,除了巴菲特式的“精选个股、长线集中持有”之外,A股还有两个比较主流的方法:

春种秋收法:持有“风格不在线”的冷板凳板块中的一二线白马品种,在市场情绪被压制时买入,在市场情绪高涨时卖出。

A股主要的成长板块,每隔一两个都有一次行情,就好像春种秋收一样的自然规律。由于该方法以一二线白马为主,也是散户相对比较容易掌握的方法。

它的难点在于买入节奏的控制和持有心态,要对未来的低迷期有充分预期,有计划地在左侧和右侧分批买入,买入后保持“钝感力”,不受市场情绪影响,又要对上市公司的经营保持一定的“敏感性”,要持续跟踪,防止公司在行业长期不景气中“平庸化”。

预期差投资:自下向上地在冷门赛道找冷门股的方法,也属于这一类型。

在传统行业或过于细分的行业,一些小市值公司因为缺乏研究而被低估,这种情况,越是追求确定性的成熟市场,越是常见。

比如,过去十年,那些很low的初级制造业,很多领域都出现了竞争格局的改善,而能耗指标和环保压力,又让这些行业的新产能难以快速出现。比如钾肥磷肥氮肥复合肥等所有的化肥,纯碱、代糖、粘胶、印染、轮胎、客车、内陆物流、煤炭设备、油服、纺织服装里的一些细分门类……

当下游的需求很平淡时,你很难从财务数据上看到这些公司的变化,直到碳中和加新能源革命,让很多行业的需求突破爆发,业绩释放的速度往往非常惊人。这一类投资方法,要求长期关注竞争格局改善的行业,大资金还需要提前埋伏。

此方法的难点在于研究维度大,最好是本行业的人。最大的缺陷在于,由于拐点难以把握,即使你看对了,如果操作不当,仍然赚不到钱。

深度价值的确定性代表胜率,估值代表赔率,这两个矛盾的因素,又让这种投资方法容易出现很多投资理念的分歧。

比如这两年的11、12月份,由于集采等负面因素的影响,很多机构投资者回避医药股,导致一些确定性不错的医药股出现较低的估值,很多投资者喜欢在此时建仓医药一二线白马,这是典型的“长逻辑+估值,放弃景气度”的方法。

但如果明年春天或夏天,医药股上涨到估值正常的时候,你怎么办?是继续持有还是卖出?

不同的选择代表价值投资的不同风格,将在下一篇详细拆解。

四、行业轮动风格:景气度+估值,放弃长逻辑

选择景气度最高的几个行业板块,根据相对估值的变化,进行仓位的轮流配置,这就是中短线行业轮动的投资方法,也是今年最赚钱的方法。

以新能源板块为例,去年投资者先从确定性和景气度的角度,提升板块龙头宁德时代的估值,此时,与确定性较差的二线电池厂和电池中游材料龙头就有了估值差;电池厂和中游估值涨上去后,恰逢上游锂资源暴涨,景气度叠加估值优势,在今年爆发主升浪。

锂电池板块估值涨高之后,光伏的估值优势就出来了,光伏内部也是上中下游轮涨;光伏涨完,风电的优势又出来了,加上海风招标超预期,就成了四季度的主线……

同一个板块内部也是如此,最确定的一线公司涨完,二线公司就有了估值落差,也可以涨一波,涨完休息一下,如果景气度继续超预期,那就从一线到二、三线再来一轮。

所以做行业轮动,估值比较是核心思想,但它是板块内部比较,不是现在和以前比较。很多投资者喜欢看历史估值,以前都是20几倍,现在涨到30倍,就觉得贵了。“历史估值区间”是典型的“确定性+估值,放弃景气度”的分析方法,而不是“行业轮动投资”板块之间比较估值的方法。

但话说回来,市场之所以以前给某些公司和板块定低估值,正是因为它们确定性较差,缺乏长逻辑。在价值投资体系中,确定性是第一位的,放弃确定性的逻辑,本质上就是讲故事、炒题材,大概率最后是不能兑现的。那些告诉你“主业提供估值基础,新能源业务提供市值上升空间”的,表面上是在分析基本面,实际上都是在看故事,搞“传销”。

所以要参与“行业轮动”,就要放弃长逻辑的价值标准,无疑动摇了很多成熟的投资者早已稳定的投资风格,这也是今年很多公募基金经理业绩一般的原因——并不能也,实不为也。

五、赛道配置风格:景气度+长逻辑,放弃估值

这是公募机构在赛道风格占优时期,对赛道行业进行标准配置的方法。

比如现在新能源景气度最高,那就在新能源中挑选逻辑比较长的,可以拿得住的,无非是宁德时代、恩捷、阳光、隆基等等,逻辑不用细看,就是一个标准配置,稳定净值用的。

为什么要放弃估值呢?以上游锂资源为例,确定性最高的赣锋、天齐,估值已经是成长股的估值了,但估值低的都是确定性不佳的三线标的。机构想要在此时配置锂资源股,要么放弃确定性,要么放弃估值,对于大部分公募机构而言,“放弃估值”比“放弃确定性”更容易做到,毕竟A股多年来都是高估值,美股的“赛道”也大多是高估值的。

六、风格永久

没有一种方法长期有效,也没有一种风格可以年年赚钱。

今年重仓持有白马的投资者,非常痛苦,从投资方法上说,“确定性+估值”坚持长期持有,不做短差,越跌越买,是经典的价值投资方法。但结果很残酷,完全不懂投资的新手只要追热点,就能轻松战胜你十几个点。

但景气度投资就一直有效吗?别看今年特别有效,去年它是不如确定性的,以前也常常不那么有效。

为什么投资方法常常失效呢?

因为一个方法想要有效,就必须在某些情况下失效,且该方法何时失效只能事后确定,无法提前预知。

观点很好证明,如果一个策略永远有效,那么结果必然是人人使用它,那就会出现人人都赚钱的情况,这显然是不可能的,所以一个方法可以长期有效,但不能持续有效——证明完毕。

投资实践也容易解释,一个策略越有效,用的人就越多,该策略对应的投资标的的估值就会越高,从而降低该策略的收益率,直到该策略的收益为负。

高确定性策略,从2017年开始有效,经过2018年的系统性风险,在2019年又恢复了有效性,加之2020年疫情和低利率环境之下,人们对确定性的追求,使该策略的有效性在2020年达到顶峰,最终导致了盲目的“茅指数信仰”和今年的大溃败。

也正因为这个策略今年失效,才导致相当多的人放弃使用该策略,白马估值下降,也为这个方法再次有效打下基础。

潮流来来去去,唯有风格永存。

本文来自微信公众号:思想钢印(ID:sxgy9999),作者:人神共奋

原创文章,作者:kepupublish,如若转载,请注明出处:https://blog.ytso.com/industrynews/200429.html