作者:彭慧、刘清华,头图来自:视觉中国

在2020年的一次采访中, Nubank的首席执行官David Vélez说,“我们正处于足球比赛上半场第一分钟的第一秒。”

巴西银行系统被寡头垄断, Nubank作为弱者入局,它像是一个既有荒唐劣势又有迷人天赋的球员。

自2013年推出以来,Nubank积累了4000万用户,估值达到250亿美元,改变了拉丁美洲的金融格局。这可能只是一个开始,用Vélez的话说是 “第一秒”,但这是一个多么好的开始。

不过,Vélez的谦虚和谨慎是有道理的。这个世界上价值第二的金融科技公司虽然已成为本国的重要力量,但是当它扩展到巴西以外地方时,不一定同样顺利。

在过去的十年里,只要关注巴西银行系统的人都能看到它的破裂;但只有Vélez,一位具有工匠精神的企业家,看到了它的完美破裂。

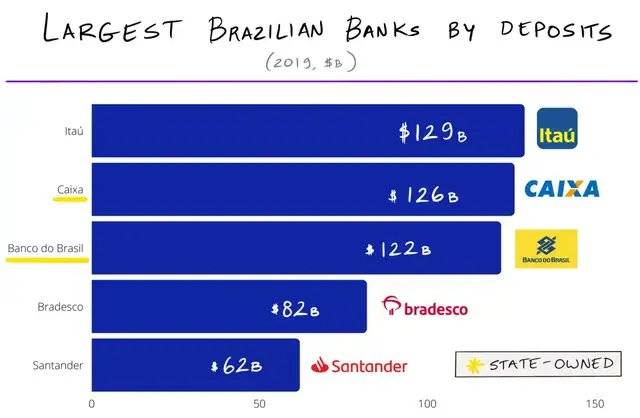

无论过去还是现在,巴西的银行业都是寡头政治。即使在今天,该国81%的资产都被五大银行所控制,他们还持有全国85%的贷款。

而且,他们都是大型企业。根据《财富》杂志2000年的数据,巴西前五大公司中有三家是银行。这些企业的规模和定位不仅赋予其大量的政治和社会权力,由于没有什么竞争压力,五大银行一直以来对待客户的态度很差。开设一个银行账户可能需要多次前往当地分行,而且既不支持电话业务,也没有在线服务。

同时,这些银行利率也非常高,平均利率超过306%,有些消费者甚至要支付450%的年利率。巴西利率差(注:银行从贷款中获得的利率和它支出的存款利率的差额)为32.04%,而俄罗斯为3.35%,中国为2.85%。该国的货币政策委员会最近决定将利率上限定为150%。

数据来源:世界银行、S&P Global

摩根大通的一项研究表明,巴西的银行在2019年通过各种收费获利占其总收入的40%,远远超过了墨西哥、阿根廷、智利和秘鲁15-20%的标准。想收到短信更新吗?付钱。想获得诈骗保护?付钱。需要提取现金?交手续费。

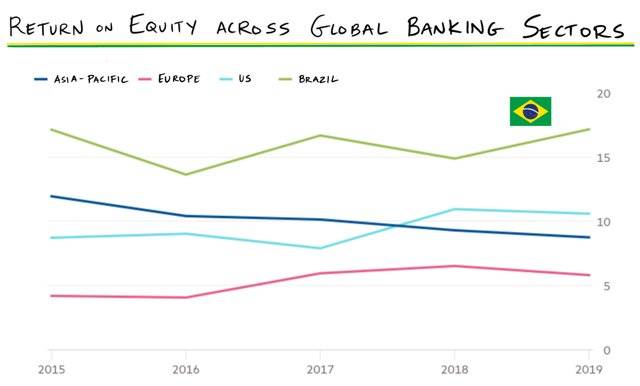

这些因素促进了巴西银行业成为一个独特的有利可图的行业,巴西的股本回报率高达17.2%,轻松超过了美国(10.6%)、亚太(8.8%)和欧洲(5.8%)。

因此,巴西大部分人口都未享有基本的金融服务。这些糟糕的服务和高昂的费用甚至使许多有资产的客户也望而却步。目前,巴西有5500万人没有银行账户,占总人口的四分之一。

这个南美最大经济体的银行体系已经崩溃,但Vélez看到了贯穿其裂缝的“黄金”:懒惰的职员、不满的消费者、勒索式的金融模式和未满足的需求。

现在回想起来,很明显,五巨头的颠覆时机已经成熟。但在当时,与巴西商界最强大、最赚钱的部门对抗,看起来像是一种疯狂的行为,无异于疯子和傻子。

Vélez两者都不是。

Nubank诞生前夕

Vélez出生在哥伦比亚第二大城市麦德林的一个商人家庭。在他还是个孩子的时候,就用打暑假工的钱和生日奖励买了一头牛,后来他攒了六头小母牛的钱。去美国上大学时,Vélez卖掉他的牛群,补贴他在斯坦福的部分学费。

在美国硅谷,Vélez试图创业,但没能找到一个他认为可行的想法。在入职股权投资公司General Atlantic(GA)之前,Vélez一直在摩根斯坦利工作。

正是在这一时期,年轻的 Vélez 结识了Capital One的创始人Nigel Morris,当时,后者担任GA在巴西一家企业的顾问。认识之后,Vélez开始向这位银行大亨学习。在很大程度上,Capital One的成功,建立在Morris实施的以销售为重点的游戏规则上。利用客户数据,Capital One有效地将用户与合适的信用卡产品相匹配。多年以后,当Vélez创办自己的金融公司时,这些经验一直影响着他。

在斯坦福大学上研究生的第二年,Vélez开始为红杉工作,他在圣保罗和帕洛阿尔托之间来回奔波。尽管他和Leone与许多公司谈过,但他们只投资了乌拉圭食品杂货管理平台Scanntech一家。经过三年的实践,对于红杉来说,这个地区的生态还太不成熟——伟大的企业家太少、没有新的商业理念、而且缺少工程师。

一位巴西创始人曾提到,每年只有42名计算机专业学生从著名的圣保罗大学毕业。Leone认为,这样的技术人才还不足以建立一个生态系统。红杉开始撤出巴西。Vélez在生日的前一天听到了这个消息。

作为风险投资界最有影响力的公司,红杉撤退,被很多人看作是另寻他处的建议,但Vélez对此有不同的解释。

在美国,优秀的企业家太多了。在拉丁美洲,就很稀少。

回想起在巴西试图开立银行账户的糟糕经历,Vélez想知道银行业是否可以被颠覆。

在研究了市场及其压抑的特质后,他变得更加确信。Vélez曾表示:“2012年底,我与巴西的30位行业专家讨论,在智能手机上建立一家新银行是否可行。当时他们都告诉我我疯了,这是不可能的,因为我不是巴西人。大银行会干掉你,监管机构会干掉你,客户永远不会相信一个新品牌,客户永远不会在网上这样做。他们给出了100条理由,说明这是一个愚蠢的想法。”

但Vélez坚持了下来。在被裁后不久,他又回到红杉推销他的数字银行EOS。最终红杉同意投资,条件是Vélez要从一家拉美公司获得融资。由美客多(Mercado Libre)的前CFO和CEO创立的Kaszek同意共同投资,每只基金投资 100 万美元。

加州大街上疯传

红杉资本早期的两条建议是什么? 改个名字,找几个合伙人。虽然Vélez在发现最好的域名被占用后,已经从EOS变成了EO2,但Leone建议他完全改变名称。他说,这太书生气了。Vélez应该找到更有活力的东西。

红杉资本的另一位合伙人Roelof Botha,力促Vélez引入一些有真正银行业经验的人。当然,Vélez 是个聪明人,但他真的知道自己陷入了什么境地吗?他需要一个对他想要超越的组织有内部了解的人。

在Cris Junqueira身上,Vélez找到了答案。作为Itaú和Luiza杂志合资的信用卡公司负责人,Junqueira了解这个行业的缺陷;当Vélez提议合作时,甚至不需要说服她。Edward Wible,一位在红杉工作时就被Vélez所熟知的工程师,填补了创始团队。

Vélez将不得不依靠外部力量来解决公司的命名问题。团队与一家品牌代理公司合作,选定了“Nubank”,“nu”在葡萄牙语中的意思是“赤裸的”,强调了业务运作的透明性,它听起来像英语单词“新”,意味着改变。

红杉的担忧得到解决后,就进入正题了。当其他创始人把资金花在一间奢华的办公室上时,Vélez反其道而行。在圣保罗的Rua Califórnia网站上,他找到了一个完美的总部——一栋朴素的房子,有足够的空间让Wible住在楼上。

受Nigel Morris智慧的启发,Vélez最初试图使Nubank成为Capital One模式下的销售驱动型组织。这些互动让他确信,简化手续,是向消费者销售金融产品的最有效方式。信用卡尤其如此,这是Nubank提供的收款产品。虽然开设支票账户需要获得监管机构的批准,但信用卡不需要此类授权。

为了执行Morris的剧本,Vélez雇佣了一个营销团队。事实证明,他并不需要他们。

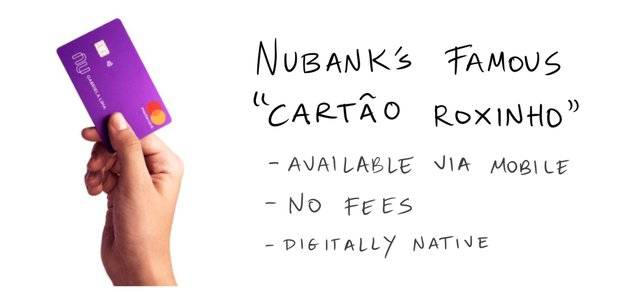

Nubank提供了一种完全可以通过手机获得的、免费的、引人注目的紫色信用卡,引起了待遇不佳的巴西民众的共鸣。数十年来高昂的费用和糟糕的服务,人们对传统金融产生了敌意,Nubank的到来感觉像是一种拯救。数十万人加入了该公司的等待名单,很快就有数百万人会使用这家新银行令人难忘的信用卡。

Vélez创建自己的公司是为了推动稳定增长,但它却得到了病毒式的传播。

善意和愤怒

在随后的几年里,Nubank保持惊人的增长速度,迅速达到4000万用户,成为世界上最大的数字银行。Vélez最初担心监管压力,据报道,相比来自五巨头的竞争,Nubank更担心监管干预,但它实际上得到了当局的帮助。

另一个证明巴西完美“痛点”的例子是,尽管这个国家的大多数机构都低效和臃肿,但它的中央银行(CBB)是同类中最好的。与政府的其他领域不同,CBB吸引了精明的、愿意帮助创新的顶级人才。

从历史上看,巴西的信贷体系给Nubank这样的发行商30天的时间,让他们向商家支付消费者购买的款项。这与美国截然不同,在美国,商人仅需两天就能收到资金。这种动态很好地服务了Nubank——消费者平均在26天内就把钱还给了Nubank,这意味着该公司有一个正的现金流周期,有四天的浮动周期。

2016年,在Nubank产品上线两年后,银行业的五大巨头积极游说,将最后期限改为两天,辩称这对商户更友好。虽然这是事实,但此举试图切断Nubank的双腿。与大型机构不同,Nubank没有在收到消费者还款前24天向商家付款的资产负债表。

Junqueira坦率地概述了此举对 Nubank的影响:

把最后期限缩短到两天对我们来说是灾难。我们已经做了一些模拟。只剩下两天时限的话,我们必须关张。(即使是)15天,我们一夜之间也需要近10亿雷亚尔的额外资金。

不过,幸运的是,Nubank在巴西央行找到盟友,而不是敌人。考虑到此举会打压竞争,央行保留了30天的最后期限,给Nubank喘息的空间。消费者对Nubank的倒闭前景表现出了强烈的反应,他们在社交媒体上用“cartão roxinho”(紫色卡片)来表达对该公司的支持。

切入点、渠道和产品悟性

Nubank从信贷起家并非偶然。虽然从监管角度来看,这是最简单的选择,但事实证明,这也是正确的切入点。这有几个原因:

1. 未触达的人口。超过60%的巴西人没有信用卡。通过从限制少的领域入手,利用社交和数字数据进行担保,Nubank可以为那些无不良记录的人提供信贷;

2. 有限的逆向选择。通常情况下,最不合格的客户往往是那些没有贷款的客户,因此如果向没有被银行覆盖度的消费者提供信贷,会导致逆向选择。但由于信用卡在巴西没有得到广泛使用,相当大一部分信誉良好的客户就减少了这种影响。Nubank客户基础的风险状况仅略高于五大银行;

3. 贫穷的客户体验差。如前所述,获得信用卡是一件卡夫卡式的麻烦。Nubank可以在不改变产品的情况下实现差异化,只需提供一个更好的采购方法(通过手机);

4. 使用频率高。与保险等金融产品相比,信用卡的使用率较高,这让Nubank有机会与客户建立密切的关系。

最后一点很关键。信用卡用户经常查看自己的账户,这使得推出新产品相对简单:Nubank只需要在应用中展示它,提供方便的访问方式,然后看着客户涌进来。

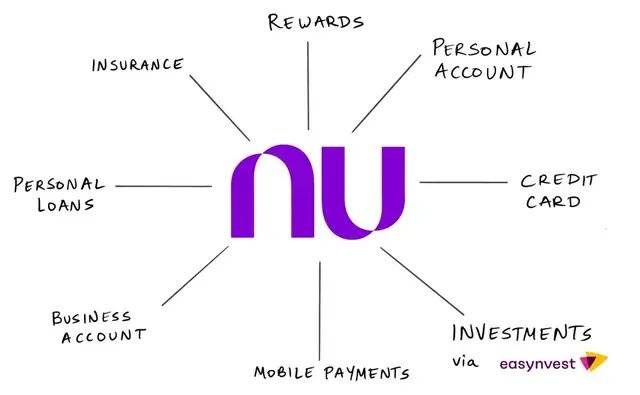

随着时间的推移,Nubank推出了其所谓的“五个金融季(Five Financial Seasons):消费、储蓄、投资、贷款和保险”产品。Nubank产品扩张背后的主要因素,似乎是随着时间的推移增加高利润率的产品,然后进行交叉销售。这将有效地提高每用户平均收益(ARPU),提高LTV,并有利于倾斜LTV: CAC。

例如,2020年底,Nubank推出了与Chubb相关的人寿保险产品“ Nubank Vida”。这款产品是通过Nubank现有的渠道, 与自己的应用程序进行推广,效果非常显著。业内人士称, Vida是巴西有史以来增长最快的寿险产品。

回过头来看Nubank的策略,像Vida这样的举措明显改变了单位经济效益:购买保单的客户显著提高了他们的LTV,但不需要额外的客户获取支出。

Nubank称其CAC为9美元,LTV超过305美元,比例为34倍。

如今,Nubank的产品似乎功能齐全,而且成熟。如果说金融科技革命在很大程度上,是由将金融机构拆分为组成业务线所推动的,那么Nubank则在一个主产品下,引领各种要素的重新打包。它提供支票账户、移动支付、奖励、个人贷款和保险。

通过收购,该公司解决了一个缺失的领域:投资。2020年9月,Nubank收购了数字经纪公司EasyInvest,开辟了股票交易的道路。随着Nubank继续重组,投资者可能希望密切关注进一步的补强措施。

尽管Nubank的主要面向消费者,但它也进军了B2B服务领域。这一点在新兴市场尤其重要,因为消费者和中小企业之间的界限经常模糊。为了满足这一需求,Nubank为中小企业提供银行账户和银行卡服务,这可能是Nubank在对抗美客多旗下Pago业务竞争时,持有的筹码。

从整体上看,Nubank的产品策略无疑是奏效的。2020年,其营收接近10亿美元,同比增长79%。与此同时,净亏损收窄逾25%,至4300万美元。Nubank 每月新增客户超过150万,预计2021年总收入将超过15亿美元,同比增长超过100%。信用卡交易增长近50%,该公司贷款近2亿美元。随着首次公开募股的到来, Nubank显然在各产品线上火力全开。

银行的反击战

Nubank知道这场战斗还没有赢。正如Vélez的 “第一秒 ”比喻所表明的,该团队认识到游戏还没有结束。

在Nubank的激励下,五大银行近年来动作不断,缩小了在服务和功能方面的差距。这已经通过内部举措、风险投资和直接收购进行管理。

巴西银行和Bradesco合作创建了“Digio”,一个数字银行平台,向Nubank 直接发起挑战。尽管Digio与Uber合作,向巴西的司机提供贷款,但该平台远远落后于 Nubank,截至2020年底,该平台的用户数为160万。

Bradesco还推出了一个功能更全面的金融科技产品“Next”。Next提供支付、借记卡、贷款和保险,已经吸引了440万用户,并从Bradesco剥离出来成为独立业务。这给了该公司更多的自由度,以便在潜在IPO之前与技术叛乱者竞争。

五大银行的其他产品也进行了反击。Caixa推动了数字微型保险,而 Itaú 则将其第三方产品扩展到了网上——但目前还不清楚这对Nubank是否会有很大影响。

这有两个原因。

首先,Nubank的运作结构完全不同。默认情况下,数字化降低了该公司的成本。将这位新来者与老牌银行中的一位相比:Nubank有2000名员工,服务4000万的用户;巴西银行(Banco do Brasil, BB)拥有9.1万名员工,服务7400万的用户。这意味着Nubank每名员工可以支持2万名客户;而BB只能管理813个。同样重要的是,Nubank没有分支机构;但BB有4368个。

虽然BB有优势,包括更丰富的产品套件和管理下的更多资产,但Nubank的产品组合给了他们更大的利润空间,同时也使扩张的资产更轻。总之,Nubank的运营成本比传统企业低95%。

其次,来自传统银行业的竞争可能并不重要,因为机会的规模很大。如前所述,据信有5500万巴西人没有银行账户,而整个拉丁美洲这一数字有近2亿。巴西的银行业规模超过2800亿美元,这给现有的公司提供了与Nubank共同成长的足够空间。虽然他们可能会发现相对份额下降,但他们仍然可以盈利和发展。

Nubank相信,它可以在抢占线下市场的同时,蚕食五大银行的份额。监管机构可能会再次支持它。

Caixa和BB都是国有机构。随着巴西央行继续改革经济,它可能会推动这些机构从国家分支机构不断转成私营企业。如今,由于政府的支持,Caixa和BB都可以提供非经济贷款;单打独斗是行不通的。这可能会导致这样一种情况:按存款计算,随着时间的推移,三大银行中有两家通过出售股份,成为永久的“股票捐赠者”。

科技拔河

Nubank需要担心的不只是五大银行的迟缓行动。Vélez也并非唯一发现拉美金融科技机遇的人。

美客多通过其Pago业务,也是一大劲敌。从历史上看,Pago关注的是企业而不是消费者;它更直接地侵入Nubank的地盘,似乎只是个时间问题。传统银行的技术落后,管理呆板,而美客多却拥有强大的IT架构、相对丰富的工程人才和一流的领导能力。重要的是,Pago已经在整个拉丁美洲开展业务,在阿根廷、巴西、智利、哥伦比亚、墨西哥和委内瑞拉都有业务。

Pago还受益于其丰富的客户数据,可以访问商家平台的收入。尽管Nubank的商业账户应该能及时提供类似的信息,但Pago的业务规模和美客多的用户基础可能会给该公司带来优势。

与美客多相仿的是Banco Inter。2020年,该公司拥有600万用户,并宣布将从金融科技领域扩展到电商领域,推出了Inter Shop。该公司明确表示要开发一款超级应用(该公司将其应用称为……“Super App”)聚合了购票、停车付款、送餐等服务。Nubank 似乎理所当然地将注意力集中在金融科技上,并可能乐见于其对手将目光投向别处,寻找机会。

Stone提出了一个不同的挑战,尽管它可能与美客多的Pago有类似的数据优势——有助于提供信贷。作为“拉美版 Square”(Square,美国移动支付公司,也有“美版支付宝”的称呼),Stone可以依赖其POS和金融管理服务的商户网络数据。随着Nubank构建其B2B业务,很可能与这些产品形成竞争关系。同样,Stone可能会模仿Square,进军P2P支付领域,以此作为切入点,提供更广泛的消费者服务,比如投资。

Totvs庞大的产品套件使它成为一个怪异的巨兽。作为巴西领先的 ERP 平台,该公司从2019年开始入股金融科技。这体现在通过收购日益强劲的信贷产品上。Totvs拥有企业完整的损益表,就连Pago也不知道。这使得该公司能够进行不寻常的贷款操作,包括为使用其系统的公司员工预支工资。

上述大多数企业在业务方面进行竞争,XP 则从DTC领域构成了直接威胁。成立于2001年,XP在投资领域集合了一系列资产。通过XP的业务,消费者可以获得股票、债券、固定收益、房地产和其他机会。与传统的金融玩家不同XP的NPS得分(净推荐值,又称净促进者得分,亦可称口碑)很高,并且呈指数级增长。XP的市值为230亿美元,与Nubank的规模相当。

如今,Nubank和XP在不同的基础上开展业务,前者主导银行业,后者专注于投资。两者都不满足于此。最近收购EasyInvest,让Nubank在投资领域有了一席之地,而XP则在尝试银行产品。去年7月,该投资公司推出了国际信用卡。

两者各有所长。XP 赢得了小规模(300万)但更富裕的客户。Nubank吸引了规模更大(4000万)但低信誉客户群。谁为长期发展奠定了更好的基础还有待观察。

除此之外,Nubank预计在未来几年内会出现一个稳定的叛乱泡沫。中央银行对初创企业的支持,曾是一种恩惠,现在可能变成一种麻烦。从2019年开始,CBB开始推进“开放银行”框架,让科技公司在消费者许可的情况下,更容易获取用户的金融数据。这使得竞争对手更容易构建信贷产品和其他金融科技产品,为更多自下而上的竞争扫清道路。

“小鸟”展翅

尽管Vélez无疑会关注事态的发展,但Nubank最近的言论大多是面向未来的。

2019年,该公司扩张到墨西哥;2020年,它在哥伦比亚开始运营。这两种做法是否明智还未有定论。

尽管从美客多这类公司来看,区域扩张的难度不大,但将业务扩展到巴西以外绝非易事。语言、文化和监管的差异需要不同的打法。像Itaú这种传统银行在巴西蓬勃发展,但在其他地方却举步维艰。

不过,没有人愿意赌Vélez输。据说,除了美客多,Nubank的领导层在国际扩张方面,是拉丁美洲最深思熟虑的。况且Vélez不是巴西人,而是哥伦比亚人。这使得该公司能够进入一个更广泛的区域,而不是在西班牙语国家中扮演入侵者的角色。

假以时日,Nubank甚至可能有超越拉丁美洲的野心。在2019年的一次采访中,Vélez给出了以下暗示:

未来五年,我们将重点放在拉丁美洲,但从长远来看,我们认为新兴市场非常有趣——当你看看尼日利亚、印度尼西亚、越南和印度,你会发现同样的寡头垄断结构。

在改善巴西衰弱的银行系统时,Nubank的胜利与“人民的喜悦”有着某种根本的共同之处。尽管困难重重,Vélez的公司颠覆了现有的大公司,成为世界上最大的数字银行。尽管只是在“第一秒”,Nubank的表现依旧壮丽。只能希望接下来的比赛同样精彩。

原创文章,作者:kirin,如若转载,请注明出处:https://blog.ytso.com/industrynews/211702.html