本文来自微信公众号:云悦资本(ID:gh_9bbf75bc22f1),作者:马小涵,题图来自:unsplash

一、中美SaaS产业环境比较

1. 中美SaaS历史对比

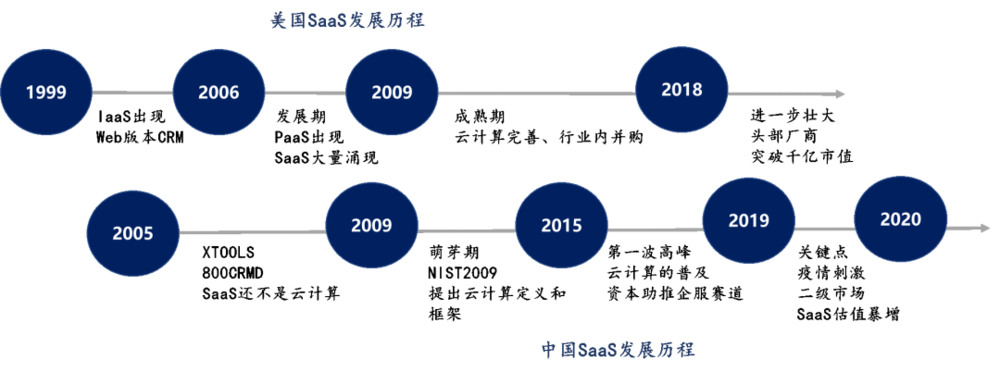

美国是进入SaaS阶段最早、SaaS业态发展最成熟的国家。回顾美国SaaS的历程,大致可以分为三个阶段:1999年,纯SaaS企业Salesforce的诞生标志着SaaS时代的开启;2006年后,PaaS形态初现,SaaS进入市场爆发期;2009年前后,云计算设施逐渐完善,细分领域诞生了众多SaaS厂商,Salesforce、Adobe、Microsoft等巨头持续进行并购扩张。

-

中美两国大概有10年的差距

2005年~2009年间,SaaS出现了一批先驱者,比如XTOOLS和800CRMD,SaaS尚不属于云计算形态;2009年美国国家标准技术研究院(NIST)首次提出了云计算的定义和框架,明确了IaaS、PaaS、SaaS三者的形态。

国内SaaS的首次高峰是在2015年~2019年,随着阿里、腾讯、华为在云计算领域的布局,SaaS成为了整个云计算生态的重要组成部分。同时,随着消费互联网红利逐渐消失,资本开始助推to B和企业服务的赛道。特别是2020年后,疫情直接刺激了SaaS发展,二级市场上微盟、有赞、Zoom的估值暴增;越来越多的企业采用SaaS服务,进行数字化转型。

云悦资本根据公开信息整理

-

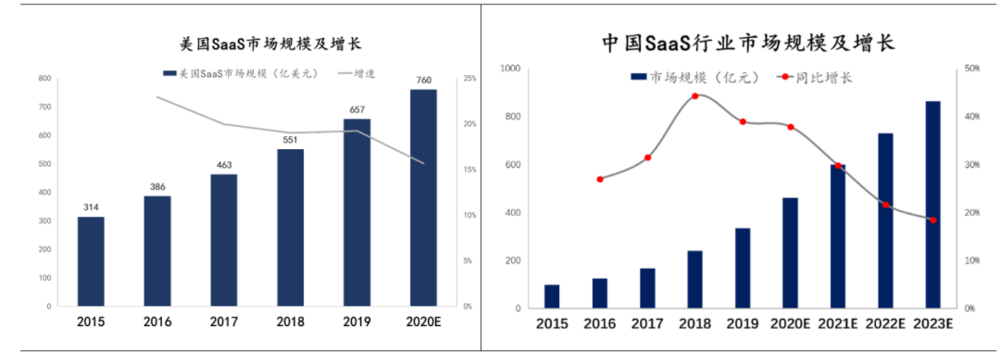

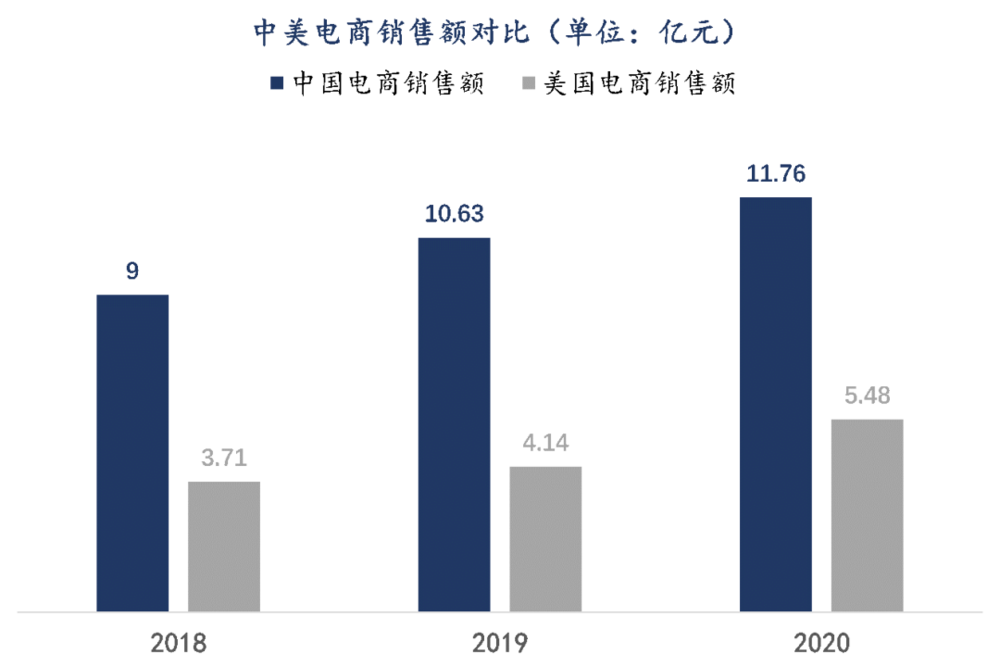

美国SaaS规模约为中国的15倍

2019年,美国SaaS市场约760亿美元,同期国内SaaS市场约为350亿元。主要是B端企服市场差距较大。相比之下,2C企服市场差距较小,巨头市值相差仅2倍~3倍。

-

2020年中国SaaS增速上是美国的2倍

自2018年以来国内SaaS市场常年保持30%以上的高增速。而美国在2020年增速预计为15%左右。国内SaaS已进入快速成长期。

来源:iResearch,清科数据,云悦资本整理

2. 中美产业政策对比

从产业政策角度,中美两国政策针对的主要是:云计算和信息网络安全领域,尚无专门的SaaS的产业政策。SaaS是云计算框架体系内的一部分,我们可以从云计算的相关政策来进行分析。

中美云计算发展差异约为5年以上,主要反映为IT基础的差距:比如企业上云率、互联网普及度等。2018年,美国企业上云率近85%,而国内企业上云率仅为40%,相当于美国2013年~2014年的水平。2019年美国互联网普及率超国内约20%。

美国在云计算、隐私保护、知识产权等颁布政策比中国早4年~5年,为整个云计算行业提供了良好的外部环境。早在2011年,美国已经把云计算上升至国家战略层面。中国在2015年发布了《国务院关于促进云计算创新发展培育信息产业新业态的意见》。具体政策发布时间和内容省略。

3. 中美云计算发展环境对比

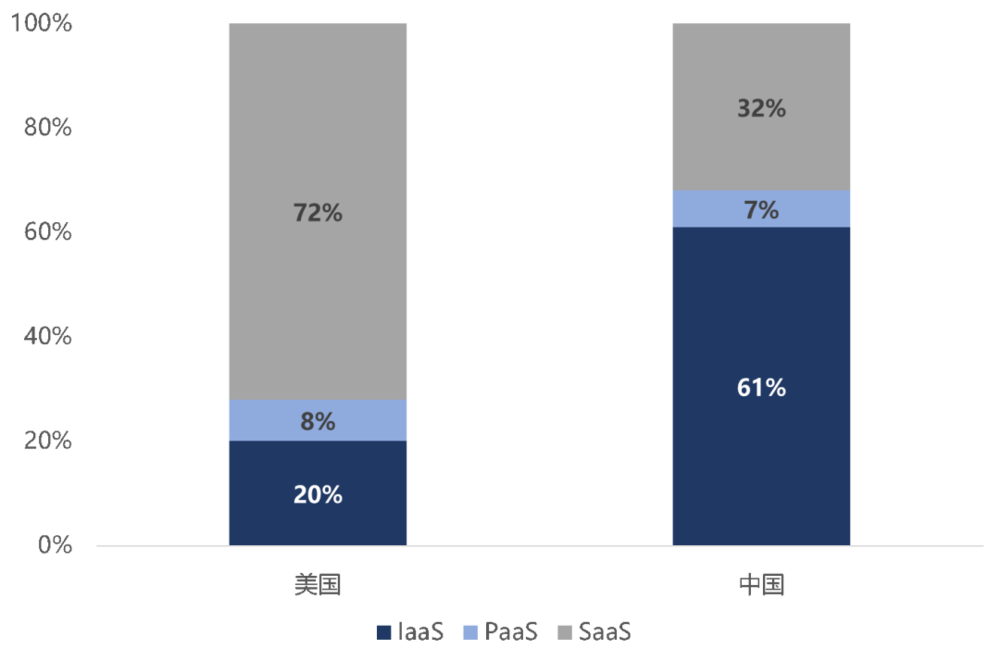

云服务是云计算产业中壁垒最高的环节,不仅需要庞大的资金能力,还需要足强大的网络连接能力、海量服务器运营能力、网络安全能力、获客和生态建设能力。目前国内处于云服务发展早期,互联网企业倾向于自己开发软件而不是购买SaaS服务,国内IaaS/PaaS/SaaS结构出现倒挂的现象。

来源:IDC,华西 云悦资本整理

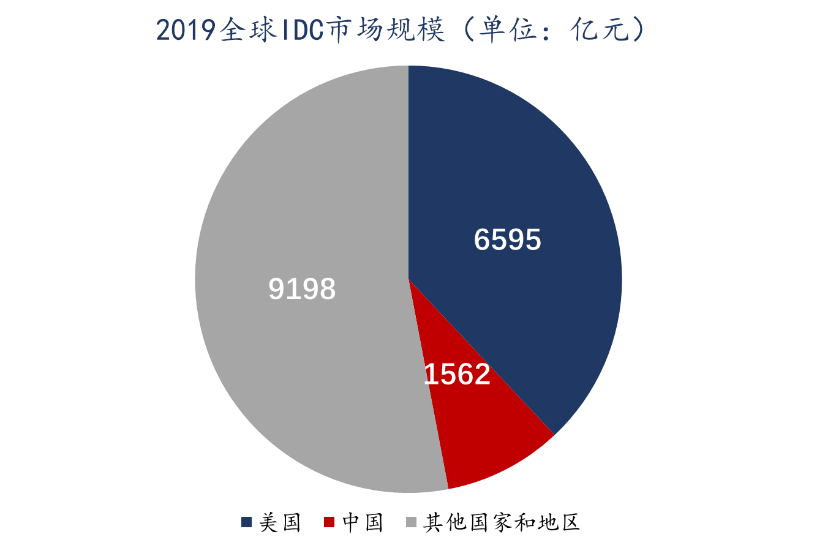

SaaS是云计算服务中的软件服务部分,其规模化和效用不仅依赖于底层PaaS和IaaS设施的成熟,还与基础设备、数据体量有关。上游IDC厂商及云计算基础设备提供商为SaaS、PaaS和IaaS提供基础设施。目前,国内IDC产业快速发展,但与美国也有较大差距。

来源:中国工信部,前瞻研究院 云悦资本整理

数据体量上,随着自动驾驶、5G普及、AR/VR、工业互联网的发展,将带来成几何倍数增长的数据。其中中国作为制造业大国,工业产业体量尤其庞大。中国数据体量的增长倍数也预计会超过美国。

来源:商务部,美国商务部 云悦资本整理

目前国内SaaS生态并不完整,只有个别赛道(如电商SaaS)跑出了五百亿级以上的上市公司。随着国内云计算设施的不断完善,SaaS生态的逐步建立,未来中国云计算产业结构逐步向美国结构过渡。

二、中美SaaS上市公司比较

1. 中美SaaS上市公司比较

SaaS公司主要分为两类:第一类是纯SaaS公司,即从成立初就采取订阅模式;第二类为传统软件转型SaaS公司。在市场规模上,不论是美国还是中国市场,目前都以转型类SaaS厂商为主导。

市值上,中美SaaS公司的差异约为6~7倍。国内SaaS厂商上市数量不多,市值主要集中在300亿~600亿元,中位数约400亿元;其中超过千亿元市值的SaaS公司只有用友网络和金山办公。2015年上市以来(2015年后上市按IPO日为起始日计算涨幅),市值涨幅最高的公司为金蝶国际(63倍)、微盟(45倍)和有赞(30倍)。

Choice:以5月18日市值为末期进行统计,云悦资本整理

左侧为2015年前上市企业,右侧为2015年后上市企业

美国SaaS公司大部分市值集中在100亿~500亿美元,中位数约为400亿美元;其中大于千亿美元的公司包括转型SaaS厂商:微软、Adobe、SAP、Oracle、Intuit,纯SaaS厂商:Salesforce、Zoom、Shopify、Servicenow。自2015年以来,大部分美股SaaS公司的涨幅在1~5倍,增长倍数最高的为电商SaaS shopify(46倍);

美国公司单位亿美元,中国公司单位亿元

收入上,中美SaaS上市公司的收入普遍相差5~10倍,龙头SaaS公司收入差距达20倍。2019年数据来看,美国主要SaaS公司收入大部分集中5亿~20亿美元;收入大于300亿美元的全部为转型类SaaS公司:微软、SAP和Oracle。而国内上市公司收入主要集中在5亿~10亿元。其中,最大规模的用友收入约80亿元。

2. 中美SaaS估值比较

大部分美国SaaS公司的上市周期在10年左右。美国SaaS公司基本在1999年~2009年期间成立,在2012年~2019年间上市。上市后市值大部分集中在100亿~500亿美元,其中超千亿美元市值的公司有9家。SaaS公司在美股二级市场的估值基本符合:十年十倍的规律。

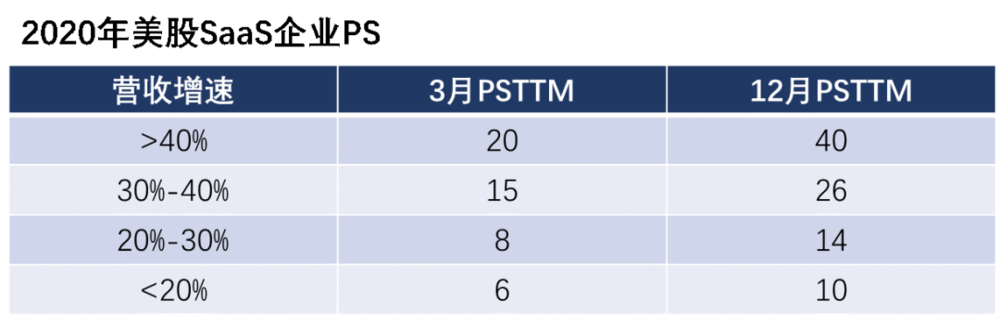

二级市场估值倍数上,美股SaaS没有国内SaaS高;前面提到自2015年以来美股除了一些高成长性SaaS企业(超20倍PS),大部分SaaS公司估值倍数在1~5倍左右。市值绝对值上,美股估值水平是现阶段国内SaaS的6~7倍。2020年以前,美股SaaS估值大部分在8X,2020年疫情期间估值进一步提升。国内来看,以金蝶、用友、广联达、有赞、微盟、光云科技来观察,估值也是由2020年初的8X左右上升至年底24X,估值整体趋势与北美走向一致。

美股BVP指数 动态PS估值水平 来源:wind,中信

一级市场来看,两个市场的估值方法类似。未上市美股SaaS一般采取PS估值:PS估值倍数与SaaS企业收入增速正相关。根据BVP统计分析,SaaS企业营收每增加10%,估值倍数增长1倍左右。目前,由于早期SaaS现金流和盈利难以预测,收入与费用时期错配等特点,中国SaaS大多采取PS或P/OCF(经营性现金流)估值。等到企业进入比较稳定的成长期,一般采取P/FCF、P/EBITDA等方法进行估值。

来源:中信,钻石研报 云悦资本整理

3. 中美SaaS不同类型的比较:CRM与ERP

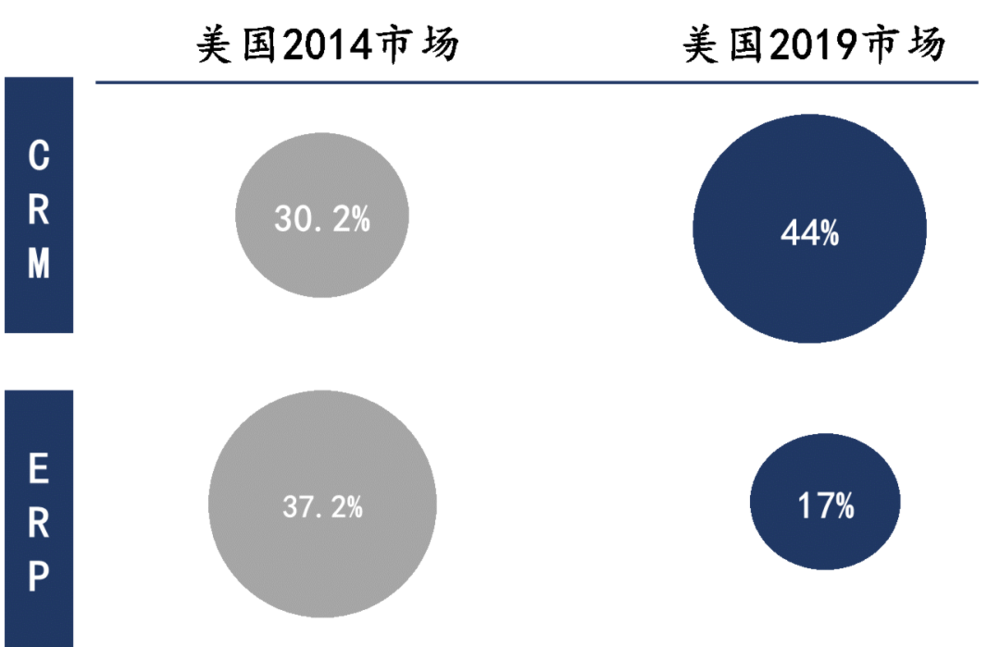

CRM是SaaS产品最早切入的领域,但多年以来,ERP的市场渗透率仍是最高的。CRM比ERP更轻,天生外部性和协调性让CRM领域更适用于标准化SaaS技术。2019年,美国首次出现了CRM反超的趋势,反映了美国SaaS产品和市场进一步成熟。

来源:IDC,华西证券 云悦资本整理

对比之下,中国市场目前ERP渗透率最高,仍处于SaaS早期阶段。中国ERP市场规模是CRM的3倍,但增速上CRM是ERP的三倍;另外,国内ERP集中度高,大客户市场基本由外资主导,SAP与Oracle占据半壁江山。本土厂商用友、金蝶受益于国产替代逐渐有赶超趋势。

来源:IDC,前瞻研究院 云悦资本整理

三、中国SaaS展望

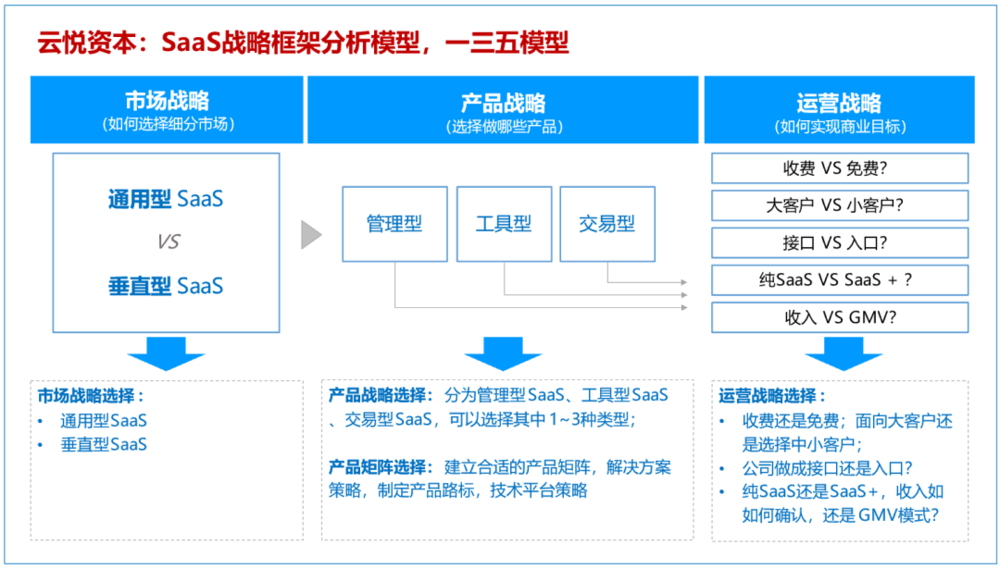

云悦资本在评估SaaS企业时,创造了一个独特的评估模型:“一三五模型”,一是市场战略,了解企业是从通用型SaaS入手,还是从垂直型SaaS入手。二是产品战略,了解企业做了哪些产品,是管理型?工具型?交易型?第三是运营战略,了解企业如何实现商业目标,维度有五方面,分别包括:是收费还是免费?是面向大客户还是小客户?SaaS是接口还是入口?是纯SaaS还是SaaS+?是看收入还是GMV?

-

通用型 or 垂直型?

在美国,SaaS生态发展已经十分成熟,SaaS企业多数已经经历了从通用到垂直,从腰部客户到以大客户为主的阶段。美国的企业结构上SMB只占约三成,针对小客户的垂直型SaaS在美国可能有客户群天花板较低、生命周期短和LTV较小等阻碍。反观国内,大客户SaaS是外资大型企业兵家必争之地,获客成本被推高。企业结构上,国内是国企和小公司为主,小公司的软件市场反而是蓝海,以SMB为主的垂直SaaS在中国或有更大的生长空间。

在消费升级、产业互联网变革的大背景下,中国的SaaS环境有独特的地方。早期的本土SaaS企业利用淘系、微信小程序、钉钉等巨头生态平台,可以更低成本、更快地去进行业务部署和获客。本土SaaS厂商可以先从某个垂直领域切入,不一定一上来就做通用类型的SaaS。

垂直行业上,根据SaaS客户群体特性,橄榄型的行业潜力更大:行业内大部分是中型客户,大客户和尾部客户数量反而比较少。回顾美国和中国的SaaS发展,爆发性比较强的电商SaaS正是橄榄型市场。与此类似的还有餐饮、教育行业。与橄榄型相对比的是杠铃型行业:中型客户极少,以巨头垄断为主,尾部客户数量多但生存艰难。这样的行业中,SaaS厂商面临获客成本高、议价能力低,尾部客户LTV小的困境,典型的行业如:银行、金融、能源等。

值得重点关注的是:随着国内私域流量运营、企业数字化转型,传统的市场营销行为向线上线下一体化发展。企业营销数字化是新基建下的必然趋势。营销数字化将利用云计算、大数据、物联网等对传统企业的产品、渠道、终端、消费者进行全链路的数字化改造。

-

工具型 or 交易型?

交易型SaaS会比纯工具类SaaS更能快速成长。交易型SaaS面向交易端,作为流量入口,与企业增收有直接关系,需要在某个环节对业务量进行计量(比如销售量),具备交易分成的基础。对比纯工具的订阅模式有更高的收入弹性。订阅模式优势在于更强的用户粘性,收入可预见,保障厂商的长期稳定收益,适合更成熟稳定的市场。美国成熟SaaS市场更适合工具型SaaS,而国内目前更适合交易型SaaS。

收入模式上,国内SaaS厂商可以采取更灵活的方式,比如交易费、佣金、供应链收入。如此,LTV增加,收入天花板抬高。SaaS收入反而只占据企业收入中较小的部分,不一定要局限在软件工具来盈利。云悦资本创始人杨伟武表示:“更多的企业会借助Saas进行数字化转型,甚至进行商业模式的重塑。交易型SaaS在商业模式的迭代过程中是非常重要的数字化助手。”

介入交易环节可以让SaaS公司的价值更大化,但不乏有一些难点。比如,SaaS切入交易的环节一般有两种,一是基于场景的产品交易,比如帮用户获取某些产品的类型、价格,基于查询场景来收取交易环节的佣金。二是利用数据资源来辅助交易,比如SaaS平台上链接企业、人员、其他第三方的各种金融信息,就可以衍生理财、信贷等金融服务。难点在于,如果场景不是长期固定、数据量也很小,计算介入交易环节,SaaS公司也很难持续规模化地增收、难以创造更大的生态价值。

投资者在关注SaaS赛道的时候,在传统量化指标ARR、LTV/CAC等基础上,还可以更多地从行业类型(橄榄型还是杠铃型)、业务切入点,收入模型等方面来判断。未来,在国内产业互联网大体量需求下,必会催生SaaS领域独角兽。

本文来自微信公众号:云悦资本(ID:gh_9bbf75bc22f1),作者:马小涵

原创文章,作者:奋斗,如若转载,请注明出处:https://blog.ytso.com/industrynews/30126.html