本文来自微信公众号:每经头条(ID:nbdtoutiao),记者:王海慜、陈晨,编辑:吴永久,视觉:陈冠宇,排版:吴永久、马原,原文标题:《基金经理为何争相“剁手”赛道股?拥挤交易打败传统估值框架?四大维度解码赛道股热度几何!》,题图来自:视觉中国

去年以来,对少数热门行业、赛道的极致风格演绎在市场上愈演愈烈。

比如白酒行情贯穿了去年全年,以至于无论什么个股“沾酒就涨”,各大基金也纷纷成了 “A股酒庄”。今年年初,市场的波动加大使得风格又向传统价值股切换,似乎各家机构都在谈周期、银行。而最近一段时间,几乎所有的机构又都在关注新能源、半导体等高景气、高成长赛道,似乎除了这些赛道之外,其他行业都没有什么投资价值。

在这样的风格演绎之下,近期有不少坚持传统估值框架的基金经理受到了客户和市场的压力纷纷“剁手”新能源、半导体、军工等当前最热门的赛道。例如最近有消息称,某近期净值表现不佳的基金经理受到了来自渠道和大客户的巨大压力,要求其增加对于当前这些热门赛道的配置。

那么,近期让基金经理争相“剁手”的“宁指数”究竟有多热?记者从北向资金动态、成交金额占比、重要股东增减持、两融余额表现等四大维度为你解码赛道股大热背后的资金信号。

一、北向资金今年同样追逐“赛道股”

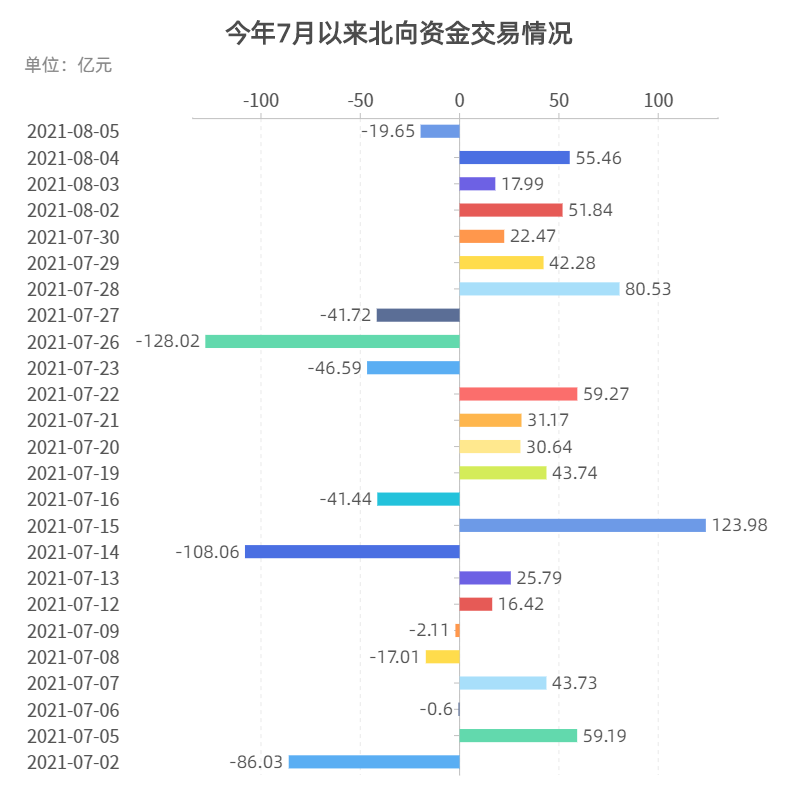

在7月的最后一周,由于市场情绪扰动,北向资金曾短时撤出A股,不过不久之后,北向资金又开始回补A股仓位。

据统计,今年8月4日北向资金全天净买入55.46亿元,已连续6日净买入,为4月29日以来首次。

而整体看虽然7月市场的波动比较大,但北向资金整体上仍然净流入A股。据Choice数据统计,7月北向资金净流入A股107.62亿元,北向资金已连续9个月净流入A股超百亿元。

据申万宏源金融工程团队统计,7月北向资金增持排名前六的行业分别为有色金属、计算机、通信、家电、轻工制造、食品饮料。

与此同时,7月北向资金减持排名前六的行业分别为综合、汽车、军工、银行、房地产、电气设备。

图片来源:国盛证券

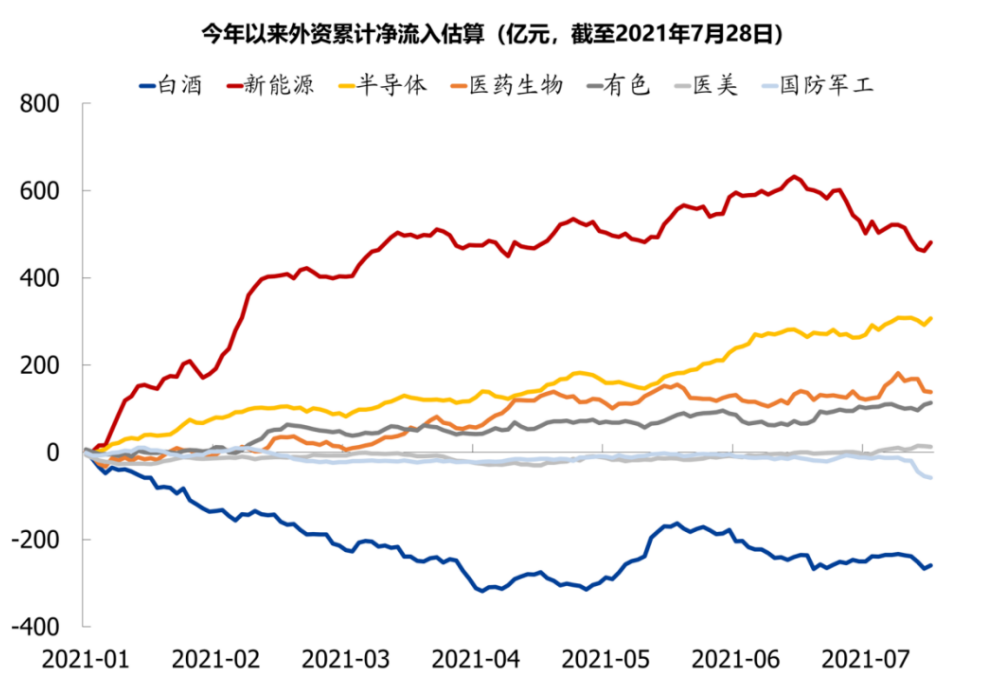

值得注意的是,据国盛证券策略团队统计,截至今年7月末,北向资金今年来净流入A股规模超2300亿元,其中有多达四成的资金流入了新能源、半导体、生物医药等今年来的A股热门赛道,净流入规模分别为481亿元、307亿元、138亿元。另一方面,今年以来北向资金对白酒板块则是另一番态度,截至7月末,北向资金净流出白酒板块259亿元。

不过另一方面,尽管今年来北向资金大幅加仓了新能源、半导体等,但其对一直较为偏爱的部分消费等其他行业的龙头没有选择大幅撤离的战术。

据申万宏源金融工程团队统计,截至今年7月末,沪深股通资金持股比例前5的行业为家用电器、休闲服务、食品饮料、电气设备、建筑材料,其中对家用电器、休闲服务、食品饮料三大行业持股比例合计为24%。

根据相关规定,所有境外投资者对单一上市公司的A股持股比例总和,不得超过该上市公司股份总数的30%。在实际操作中,外资持股比例达26%视为警戒点,达到28%则暂停外资购买。

8月6日开盘前,深交所在官网披露了截至8月5日外资持股比例在24%以上的深市公司名单。

记者注意到,在这份名单中,包括了多达11家公司,其中既有美的集团、格力电器、华测检测、启明星辰、广联达等“老面孔”,还包括了洽洽食品这样最近才入围的“新秀”。总体来看,尽管近期外资部分流出了诸如格力电器等传统消费龙头,但消费板块目前仍然是外资重仓的对象。

瑞银证券A股策略分析师孟磊本周一发表中国股票策略报告称,近期A股市场的下跌主要是受海外市场情绪带动,投资者担忧外资撤离而使得北向资金占比较高的个股出现下跌。我们注意到沪深300指数的市盈率已经下滑至13.2倍,接近5年均值的12.8倍。但实际上,A股公司的基本面以及总体市场流动性并未发生明显变化。我们认为,短期的波动已为长期投资者带来了良好的配置机会。在国内信贷增速触底企稳后(我们预计在今年10月左右),A股市场有望重拾上升趋势,并跑赢MSCI中国。长期投资者可在估值更具吸引力时逐步增持"高质量成长"消费股。

值得一提的是,A股的部分行业,诸如军工行业即便在外资持续流出的背景下,其市场表现仍然持续向好。

中航证券军工行业团队日前发布研报称,随着沪深港通的开通,以及MSCI的持续扩容后,北向资金持续增持军工行业,但中美关系终结了这一增长趋势,去年下半年以来军工行业的外资持股比例整体呈现下降趋势,由最高时北向资金军工持仓自由流通市值占比2.69%,降到当前1.81%,总市值占比当前不足1%。

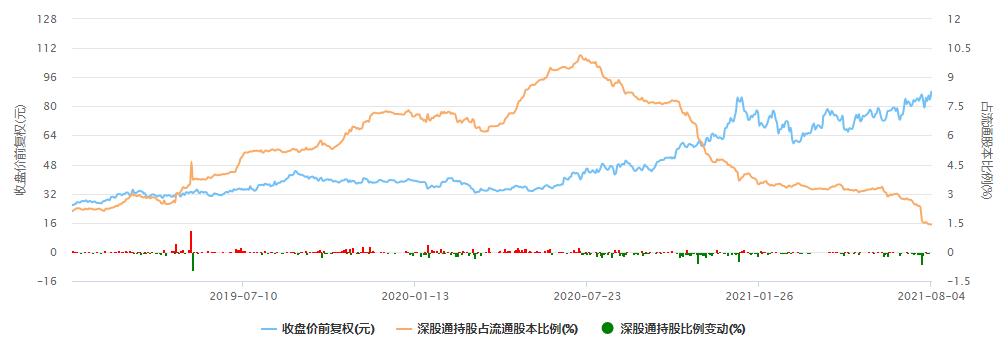

中航光电北向资金持股比例与股价的反向走势:

截图自:Choice数据

中航证券军工行业团队指出,对于个股来说,长期来看,股价表现和其基本面更为相关,如行业龙头中航光电北向资金持股最高时可占其总市值的10.09%,当前只有1.5%,尽管北向资金一路减持,但无妨其股价不断新高。

在中航证券军工行业团队看来,军工行业同个别其余行业不同,定价权当前主要掌握在国内投资者手中。

二、“赛道股”拥挤交易特征逐渐显现

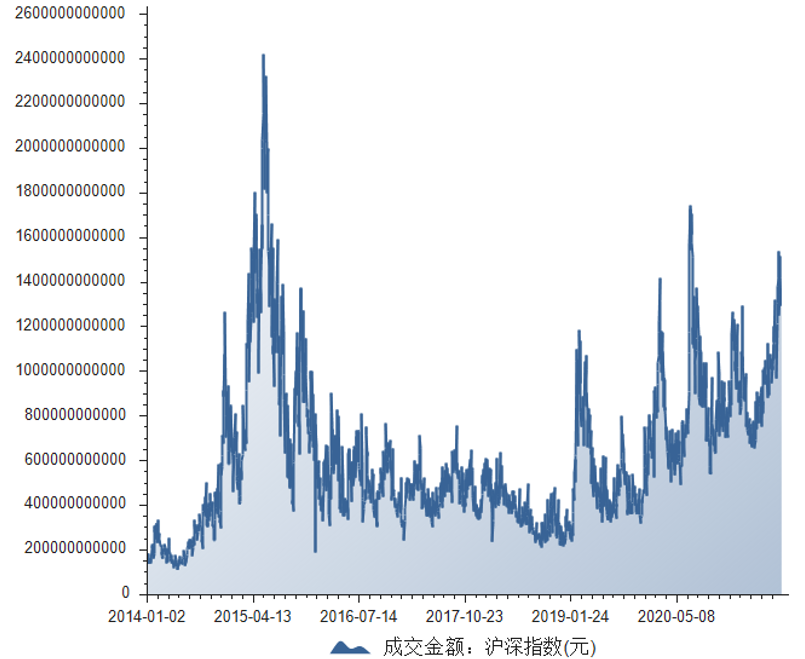

资金面上,截至8月5日收盘,沪深两市成交额达1.29万亿,而这里也是两市连续12个交易日达到万亿规模。

2014年以来A股的历次放量:

截图自:Choice数据

事实上,从今年4月份以来,A股的成交额持续放大,尤其是进入7月份之后,成交额放大的情况更为明显。

据观察,从2014年以来, A股市场经历了多轮这样的持续放量过程,例如2014年6月至12月、2015年2月至6月、2015年10月至11月、2019年2月至3月、2019年12月至2020年2月、2020年5月至7月。

而几乎每一轮放量, A股的几大指数(如上证指数、深成指、沪深300等)都会走出一波行情。不过,最近这4个多月的成交量持续放大却没有让A股几大指数出现明显上涨,这与2019年12月至2020年2月的情景颇为类似。

当时伴随着成交量的持续放大,虽然上证指数出现滞涨,但是代表成长风格的创业板指数却出现了较为明显的放量上涨。而彼时市场风格的演绎也显得较为极致,除了受无线耳机热带动的电子行业,以及计算机、生物医药等少数几个风口上的行业受到资金追捧外,其余大多数行业的表现均与上证指数滞涨的表现类似。

去年以来,这种个别行业“独领风骚”的极致风格演绎在市场上愈演愈烈,比如一轮超级白酒行情贯穿了去年全年,以至于无论什么个股只要“沾酒就涨”,各大基金也纷纷成了 “A股酒庄”;今年年初,市场的波动加大使得风格又向传统价值股切换,似乎各家机构都在谈周期、银行;而最近一段时间,几乎所有的机构又都在关注新能源、半导体等高景气、高成长赛道。

Wind资讯显示,代表传统消费、金融龙头的“茅指数”和代表新能源、半导体等高景气赛道的“宁指数”的走势从今年4月中旬开始分化 ,到5月中旬分化趋于明显。时至今日,“宁指数”与“茅指数”的风格分化演绎已趋向极致。

事实上,从A股20多年来的历史来看,类似于如今新能源、半导体这样的极致风格演绎也有不少先例。例如,2005年“五朵金花”行情中的钢铁板块、2007年牛市巅峰时期的银行板块、2010年三四季度的“煤飞色舞”行情、2014年末的券商单边行情等等。

那么横向对比历史,目前“宁指数”的热度究竟已经到了一种什么样的程度呢?

图片来源:东亚前海证券

据东亚前海证券策略团队最近统计,当前电子(半导体)和电新(新能源)行业成交额占全部A股成交额的比例(5日移动平均)分别为 17.3%、12.75%,创下2021年来新高。从历史上看,单个行业的成交额占总成交额达到20%左右,往往意味着行业热度已经达到极限水平。无论是2005年“五朵金花”中的公用事业(成交额占A股总成交额最高的比例为19.45%)和钢铁(成交额占A股总成交额最高的比例为20.64%),还是2007年的银行(成交额占A股总成交额最高的比例为19.8%),以及2009年和2011年的有色行情(成交额占A股总成交额最高的比例为18.75%),2014年末的非银行情(成交额占A股总成交额最高的比例为23.4%),均是如此。

尽管在今年7月下旬,“宁指数”也曾经历一次快速杀跌,但从目前来看,赛道股、成长股的“高烧”依然没有明显退却的迹象,拥挤交易的特征仍然较为显著。据天风证券宏观团队近日统计,在今年7月的最后一周,板块方面,成长股的短期交易拥挤度较上一周(7月19~23日)的81%分位小幅回落至78%分位,目前仍较为拥挤,周中的快速下跌并没有充分释放风险。当前消费和金融的短期交易拥挤度相较上一周分别下降10%和4%,目前处在12%分位左右的低位;周期的拥挤度与上一周持平,处于中高水平。

图片来源:每市

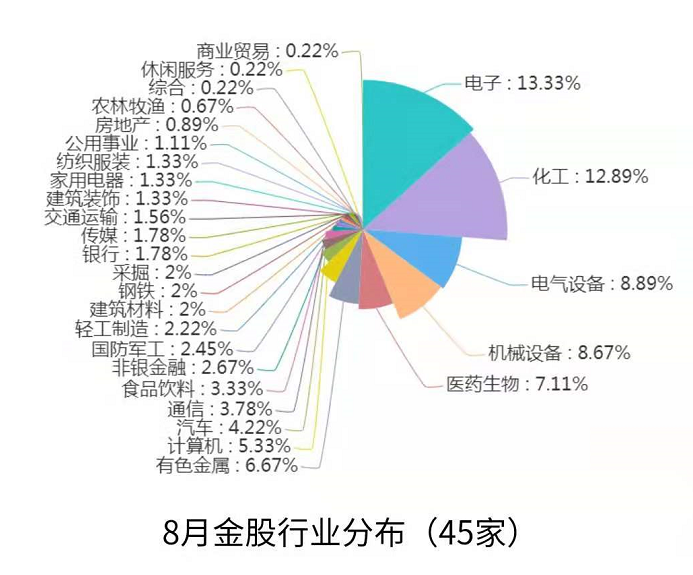

而从各券商发布的8月金股组合来看,电子(半导体)、电气设备(新能源)等当前的热门赛道仍然是目前各大券商推荐的首选。其中电子行业成功挤掉此前已经连续近10个月排名各券商月度金股组合中推荐次数榜首的化工行业,成为8月各券商金股组合推荐最多的行业(推荐次数占比13.33%),化工、电气设备(新能源)则分别排名第2、第3位。

事实上,虽然今年来A股中的少数赛道“吸金”能力十足,但今年来A股的几大指数在全球范围内的表现其实是较为落后的。另外据瑞银证券统计,最近沪深300指数的市盈率已经下滑至13.2倍,接近5年均值的12.8倍,在一些外资机构来看已经比较有吸引力。但目前市场仍然有种观点认为, A股市场已不能单纯看估值的高低,有些行业和公司可能已经陷入了“低估值陷阱”,而那些景气的赛道即使估值贵一些也没关系。

对此,西南证券首席分析师朱斌认为,虽然短期来看,这些热门赛道的拥挤交易可能还会持续,但是如果拉长时间,比如从2年的维度看,外资的观点正确的概率更高。

三、产业资本动向:3大行业6月来净减持规模均超百亿

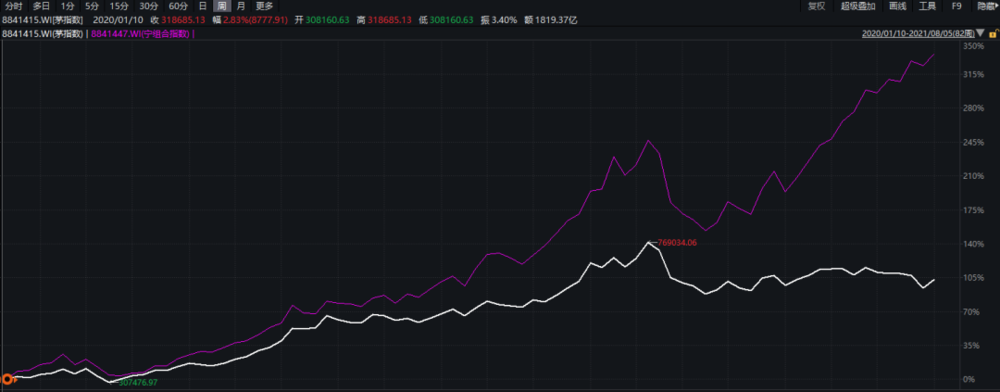

基金二季报的出炉,将“茅指数”与“宁指数”的对决推上了巅峰,二季报显示,基金经理纷纷从“茅指数”调仓到“宁指数”。

海通证券统计显示,今年二季度基金重仓股中,“宁指数”成分股持股市值占比环比上升7.9个百分点至22.9%,“茅指数”成分股占比下降2.8个百分点至44.9%。从行业来看,今年二季度基金重仓股中电气设备、电子和化工市值占比明显上升,相反家电、银行和白酒市值占比明显下降。

于是乎,以消费、医药为首的基金经理压力颇大,不仅有重仓白酒的明星基金经理被公开批评,更有传出某大客户对近期净值不满,而要求基金经理调仓至新能源,不然就赎回。相反提早布局锂电、新能源、医美、CXO及半导体等的基金经理内心窃喜。

那么,在“茅指数”与“宁指数”分化的当下,以产业资本为代表的上市公司重要股东最近有什么样的动作呢?

Wind资讯显示,疫情期间,以“茅指数”为代表的核心资产获得了明显的超额收益,是2020年的最强主线之一。不过,从2020年9月以来走势发现,“宁指数”表现好于“茅指数”,今年2月期间回撤幅度虽较大,但后续反弹动能也更强,且早已于5月回到了前期的高点水平。今年5月中旬“茅指数”与“宁指数”走势分化扩大明显,因此记者以6月至8月4日期间上市公司重要股东二级市场增减持情况来观察产业资本对“茅指数”与“宁指数”的态度。

2020年以来以“周”为单位,“茅指数”与“宁指数”的分化:

(白:茅指数;紫:宁指数)

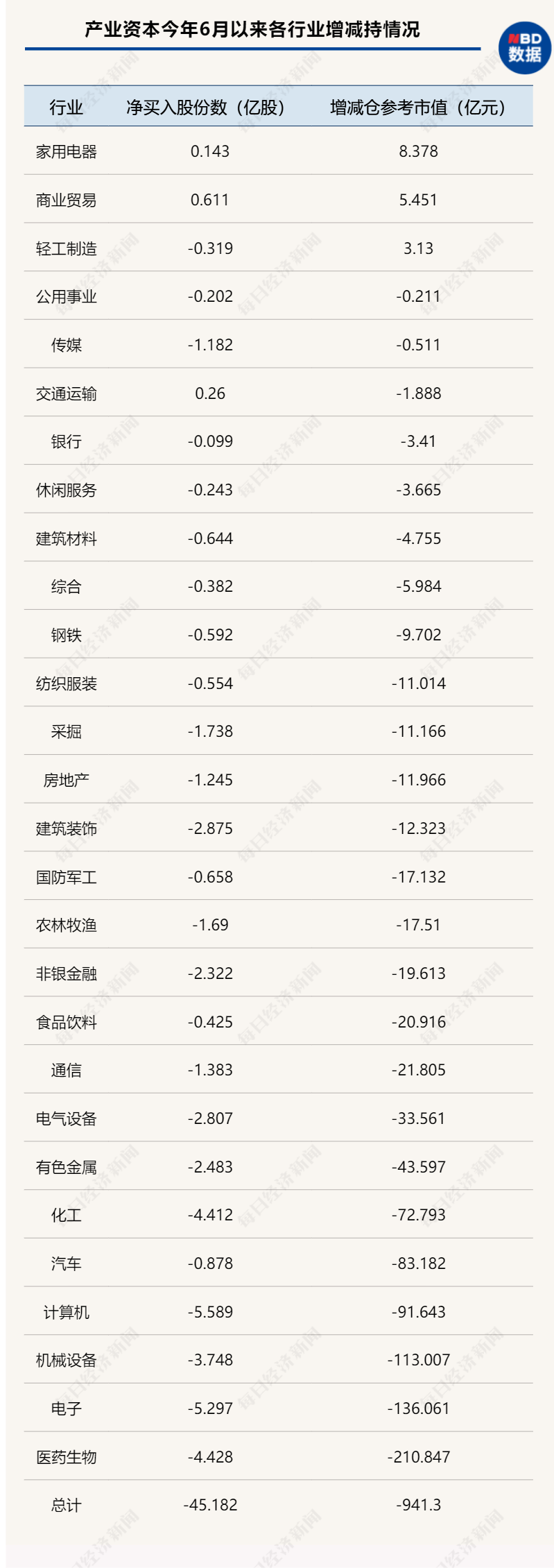

以变动截至日期计算,2021年6月以来至8月4日,以产业资本为代表的重要股东二级市场净减持股份数量达45.18亿股,净减持参考市值达941.30亿元,6月、7月相当于月均净减持约470亿元,而有统计数据显示,自2017年6月减持新规实施以来,产业资本月均净减持约为245亿元。

从行业角度来看,今年6月以来医药生物遭产业资本净减持最大,净减持参考市值达210.85亿元,其次是电子和机械设备,分别减持参考市值为136.06亿元和113.01亿元。另外,计算机、汽车、化工等行业被净减持参考市值也均超50亿元。有色金属、电气设备、通信和食品饮料的净减持参考市值也超过20亿元。

相反,有3大行业呈现净增持,分别是家用电器、商业贸易以及轻工制造,上述期间净增持参考市值为8.38亿元、5.45亿元和3.13亿元。

不难看出,二季度基金重仓股中市值占比明显上升的电气设备、电子、医药生物和化工等行业近期均遭受产业资本的减持,相反二季度市值明显下降的家用电器受到了产业资本的加仓。

四、“宁指数”多只成分股遭重要股东减持

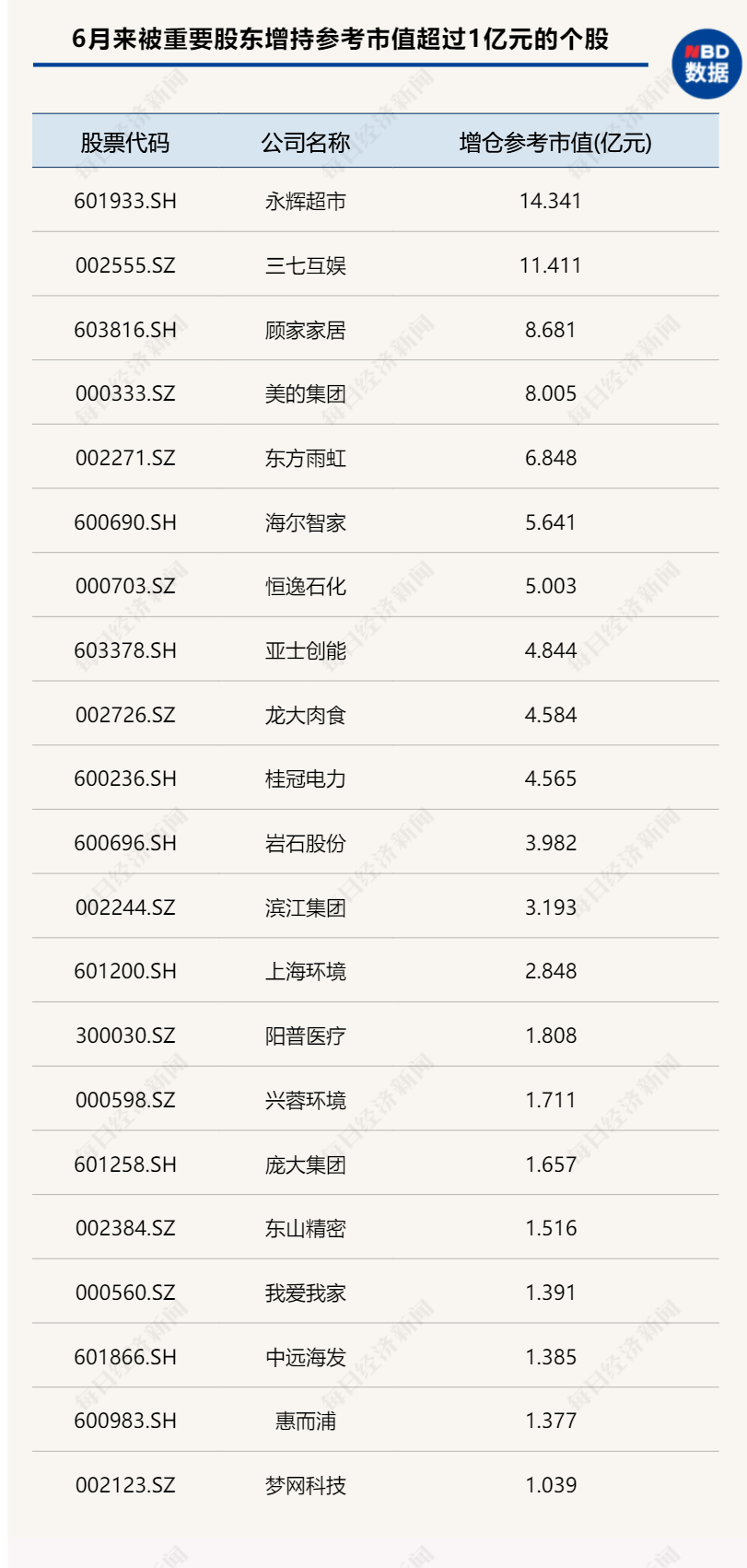

从个股角度来看,共有22只个股6月来(以变动截止日期计算)被重要股东增持参考市值超过1亿元,其中永辉超市和三七互娱6月以来连续受到重要股东增持,二者被分别增持了14.34亿元和11.41亿元。另外,顾家家居、美的集团、东方雨虹、海尔智家及恒逸石化被增持金额也超过5亿元。

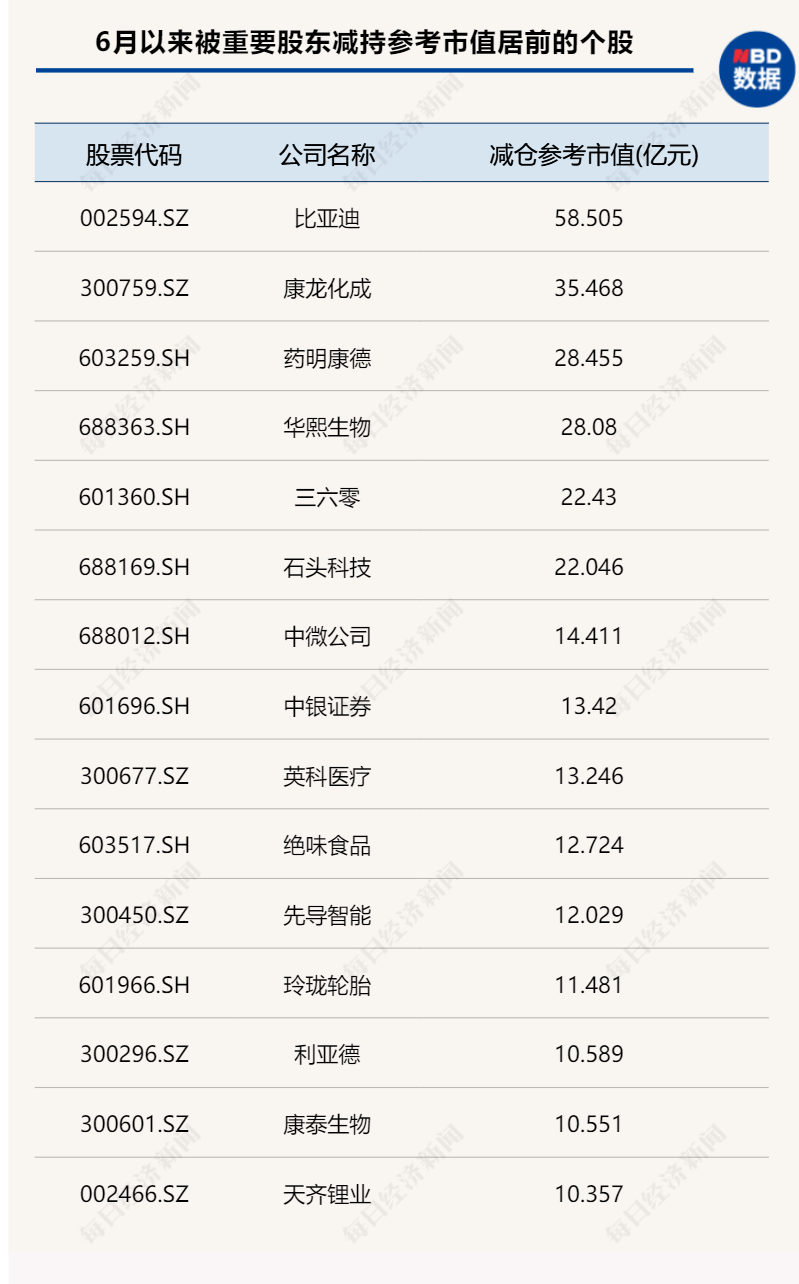

相反,有217只个股6月以来被重要股东减持参考市值超过1亿元,其中比亚迪被减持参考市值达58.51亿元,减持金额最大。数据显示,6月以来,比亚迪被减持6次,其中公司董事夏佐全在7月密集减持了5次,共计减持约965万股,套现约24.20亿元。

接下来是康龙化成,被减持参考市值为35.47亿元。另外,药明康德、华熙生物、三六零和石头科技也均被减持超20亿元。

记者注意到,在被减持金额较大的个股中,含有不少宁指数成分股,除了前述提到的比亚迪、药明康德、华熙生物和石头科技外,还包中微公司、斯达半导、科沃斯、昭衍新药等。

另外,8月2日晚间,宁指数的成分股——国产半导体设备公司北方华创发布减持计划一时引起轰动,公司实际控制人北京电子控股有限责任公司拟在6个月内减持不超过496.52万股,若以8月2日收盘价计算,上述减持股份将套现近20亿元。受此消息影响,北方华创8月3日跌停。

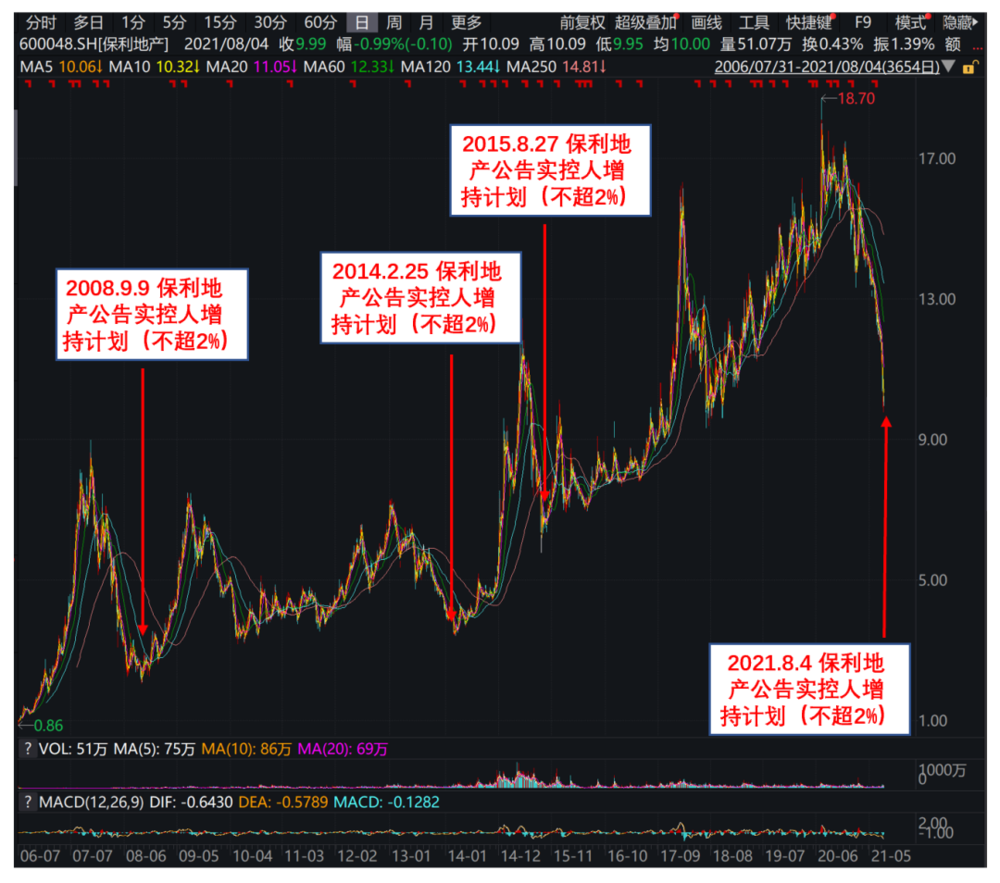

同样引起市场关注的还有8月4日晚间发布增持公告的保利地产。据悉,公司实际控制人保利集团在当日增持了保利地产股份共计50万股,增持参考市值约500.16万元。此外,保利集团还承诺拟在未来6个月内,继续增持不超过公司总股本2%的股份(含本次)。

与实控人增持公告一同的还有,公司董事长、总经理刘平先生及全体高级管理人员计划自2021年8月4日起 6个月内增持公司股份,合计增持金额不低于人民币800万元、不超过人民币1500万元,增持价格不超过15.06元/股。受此影响,8月5日保利地产涨幅近5%。

图片来源:申万宏源房地产团队

就在保利地产发布上述公告当日,申万宏源便出具报告称,维持目标价18.86元,维持买入评级。申万宏源房地产团队分析师称,保利地产历史上在2008年9月9日、2014年2月25日、2015年8月27日三次公告过实控人保利集团增持计划,并且三次都是增持计划不超过2%(跟这次增持计划一样),每次起初也都是买个40万~80万股(跟这次启动购买一样),而这三次宣布增持的时点最终也都成为了每次保利地产的股价底部(也差不多是板块的底部)。

五、6月来融资客偏爱“赛道股”

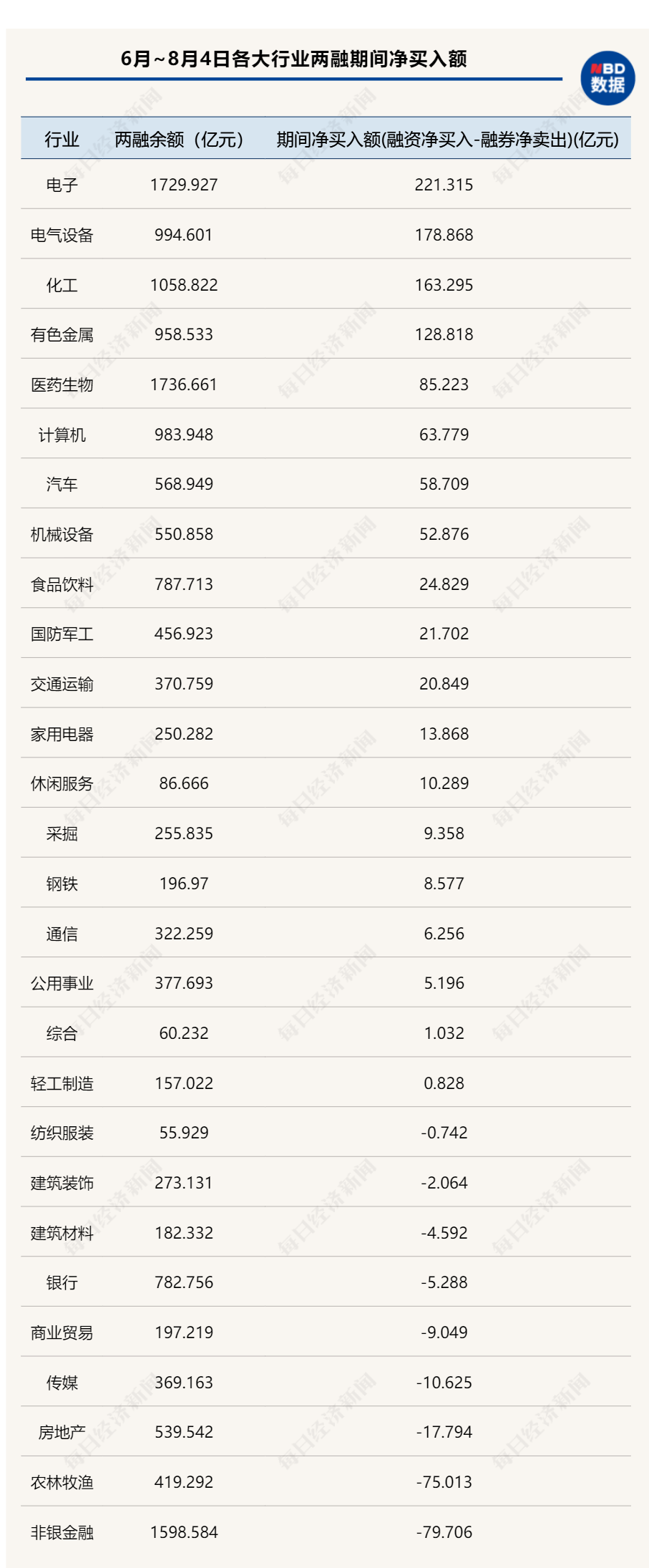

让我们再从两融角度来观察近阶段“茅指数”和“宁指数”之间的较量。Wind数据统计显示,截至8月4日,沪深两融余额约1.83万亿元,其中融资余额约1.67万亿元,融券余额为1165.47亿元。

从行业来看,截至8月4日,两融余额超千亿的有4个,分别是医药生物、电子、非银金融和化工,分别约为1737亿元、1730亿元、1599元和1059亿元。此外,电气设备、计算机、有色金属行业的两融余额也超过900亿元。

6月以来至8月4日,期间净买入额(融资净买入-融券净卖出)超过百亿元的有4大行业,分别是电子、电气设备、化工和有色金属,其中电子行业期间净买入更是达到221.31亿元。另外,医药生物、计算机、汽车和机械设备期间净买入额也超过50亿元。

相反,非银金融和农林牧渔行业遭融资客“抛弃”,呈现净卖出状态,两大行业期间净卖出额分别为79.71亿元和75.01亿元。此外,房地产和传媒也遭融资客净卖出,二者分别被净卖出17.79亿元和10.62亿元。

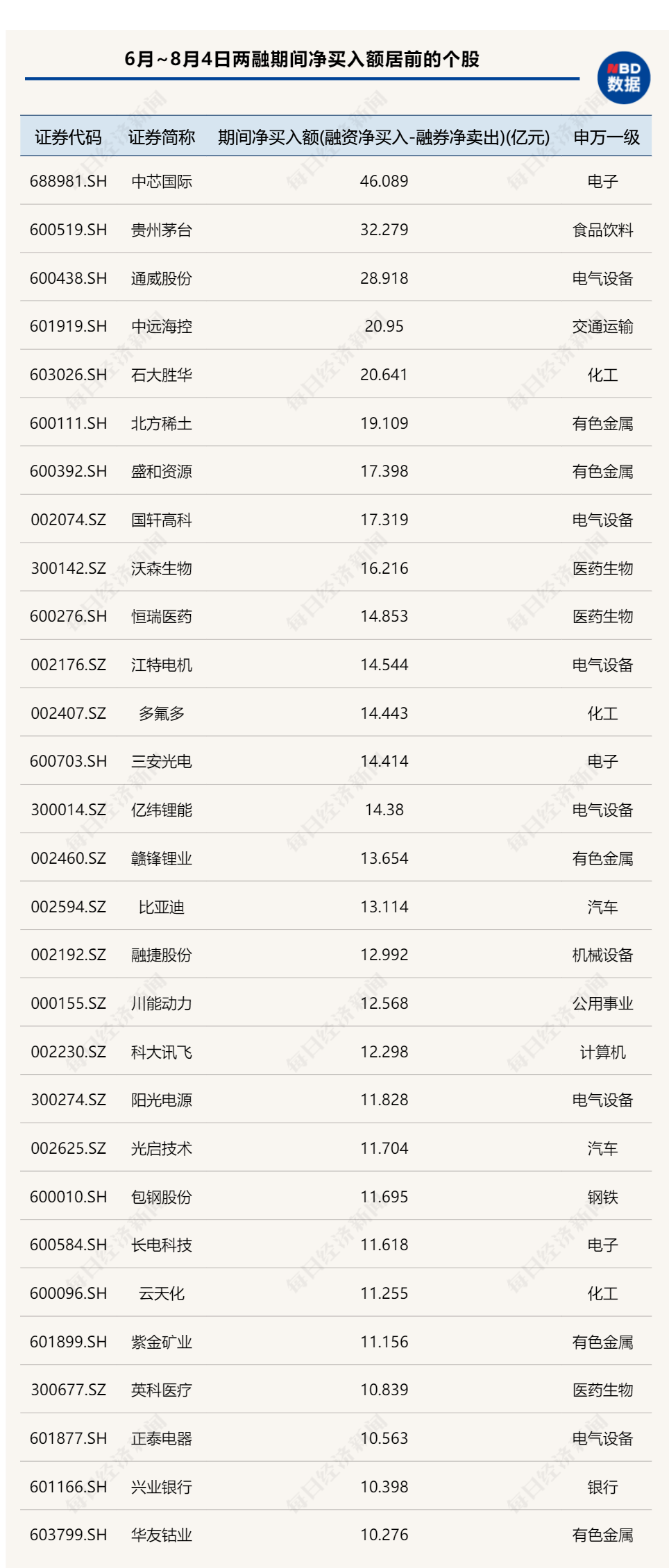

从个股来看,6月以来至8月4日,期间净买入额超过10亿的有29只个股,其中中芯国际居于首位,期间净买入额达46.09亿元,其次是贵州茅台和通威股份,期间净买入额分别为32.28亿元和28.92亿元。此外,中远海控和石大胜华的期间净买入额也超过20亿元。值得一提的是,6月以来被重要股东减持参考市值最大的比亚迪,却受到了融资客的青睐,期间净买入额达到13.11亿元。

整体来看,记者发现,尽管6月以来融资客对于赛道股更加偏爱,但对“茅指数”成分股也并没有放弃,比如上述提到的贵州茅台外,还有恒瑞医药、汇川技术、中国中免、格力电器、五粮液、片仔癀、招商银行、爱尔眼科、泸州老窖、金山办公、长江电力、东方雨虹及海康威视等,上述“茅指数”成分股期间净买入额均超3亿元。

国信证券研究表示,“宁指数”总体是成长属性(ROE持续向上),盈利景气周期加速向上的过程中,既赚盈利的钱也赚估值的钱,ROE向上本身会推动估值继续上行;“茅指数”总体是价值属性(ROE较高但基本走平),这种情况一般只赚业绩的钱不赚估值的钱,ROE走平估值缺乏继续抬升的盈利逻辑。去年全球货币大放水,无论“茅指数”还是“宁指数”估值都显著抬升,这是分母的逻辑,今年市场分母的逻辑没有了,“宁指数”依然可以有盈利加速上行拔估值的故事讲,“茅指数”则失去了继续拔估值的逻辑甚至估值还有高位回落的压力。往后看,我们认为市场最明确的投资方向是中国经济的产业升级,成长属性更强的“宁指数”(估值也更高),可能比价值属性更强的“茅指数”(估值也更低),机会更大。

本文来自微信公众号:每经头条(ID:nbdtoutiao),记者:王海慜、陈晨,编辑:吴永久,视觉:陈冠宇,排版:吴永久、马原

原创文章,作者:ItWorker,如若转载,请注明出处:https://blog.ytso.com/industrynews/55936.html