SDN:(Software Defined Network,软件定义网络),即SDN是一种拥有逻辑集中式的控制平面,抽象化的数据平面的新网络架构。数据平面与控制平面分离,控制平面与数据平面之间有统一的开放接口 OpenFlow,通过统一而开放的南向接口来实现对网络直接进行编程控制。

SDN的三个特征:

1、网络开放可编程: SDN 建立了新的网络抽象模型,为用户提供了一套完整的通用 API,使用户可以在控制器上编程实现对网络的配置、 控制和管理, 从而加快网络业务部署的进程。

2、控制平面与数据平面的分离: 此处的分离是指控制平面与数据平面的解耦合。控制平面和数据平面之间不再相互依赖, 两者可以独立完成体系结构的演进, 双方只需要遵循统一的开放接口进行通信即可。 控制平面与数据平面的分离是 SDN 架构区别于传统网络体系结构的重要标志,是网络获得更多可编程能力的架构基础。

3、逻辑上的集中控制: 主要是指对分布式网络状态的集中统一管理。 在 SDN 架构中,控制器会担负起收集和管理所有网络状态信息的重任。 逻辑集中控制为软件编程定义网络功能提供了架构基础,也为网络自动化管理提供了可能。

在这三个特征中,控制平面和数据平面分离为逻辑集中控制创造了条件,逻辑集中控制为开放可编程控制提供了架构基础,而网络开放可编程才是 SDN 的核心特征。

SDN 网络体系结构:主要包括 SDN 网络应用、北向接口、 SDN 控制器、南向接口和 SDN 数据平面共五部分,如图 1-1 所示。

SDN 网络应用层:实现了对应的网络功能应用。这些应用程序通过调用 SDN 控制器的北向接口,实现对网络数据平面设备的配置、管理和控制。

北向接口:是 SDN 控制器与网络应用之间的开放接口,它将数据平面资源和状态信息抽象成统一的开放编程接口。

SDN 控制器:是 SDN 的大脑。控制器不仅要通过北向接口给上层网络应用提供不同层次的可编程能力,还要通过南向接口对 SDN 数据平面进行统一配置、管理和控制。

南向接口:是 SDN 控制器与数据平面之间的开放接口。 SDN 控制器通过南向接口对数据平面进行编程控制,实现数据平面的转发等网络行为。

SDN 数据平面:包括基于软件实现的和基于硬件实现的数据平面设备。数据平面设备通过南向接口接收来自控制器的指令,并按照这些指令完成特定的网络数据处理。同时,SDN 数据平面设备也可以通过南向接口给控制器反馈网络配置和运行时的状态信息。

SDN全称是Software Defined Networking,这是一种新型的网络架构。在SDN风行的这几年,网络技术领域出现的创新已经超过了之前20年。2017年只剩下最后几天,我们一起来聊聊SDN,这次不谈技术,只看数据和现状。

SDN历史回顾

尽管SDN的历史可以追溯到更早,但是严格来说,SDN的爆炸式发展始于2010年斯坦福大学发布的OpenFlow 1.0[1]。

- 2010年以前,网络设备商占有了大部分的网络市场份额,其中以思科最具有代表性。

- 2011年开始,各家公司开始投资SDN,包括了传统公司Cisco,HP和IBM等,也包括了创业公司,Nicira,Plumgrid,Contrail等。

- 2012年,发生了两大SDN领域的收购,VMware以12亿美元收购额Nicira,Juniper以1.76亿美元收购Contrail。

- 2013年,思科收以8.63亿美元收购Insieme。这些收购表明了各大公司非常看好SDN的发展。

- 2014年,逐渐开始有公司报道在生产环境应用了SDN。其中以Facebook最具有代表性,Facebook不仅公布了数据中心网络架构,还开源了FBOSS(交换机操作系统)和Wedge(TOR交换机)作为其主导的Open Compute Project的一部分。

- 2015年,Google确认在其Jupiter & Andromeda项目里面采用SDN来管理大规模环境[2]。Google指出,其SDN基于三个元素:白盒交换机,SDN控制器和Clos架构设计。这与Facebook的架构类似,大规模网络架构中,似乎都倾向于采用这些SDN元素构建网络。并且,具有一定研发实力的公司都倾向于自研自建网络架构,而不是完全依赖网络设备商。

- 2017年,VMware 宣布其NSX 有2400+客户,带来10亿美元销售额[3]。这是商用SDN领域披露的最大一笔销售额。

SDN发展预期

从SDN的发展历史趋势来看,SDN发展正当其时。一些研究机构的预测报告也符合这样的推断。

- 根据IDC的最新预测,在2016年到2021年,数据中心SDN市场将高速增长,到2021年,市场将达到138亿美元的规模[4]。

- 而根据Allied Market Research对整个SDN的市场预测(IDC只预测了数据中心SDN),在2016年到2022年,SDN市场将以年复合率47%增长,到2022年,将达到1329亿美元的规模[5]。

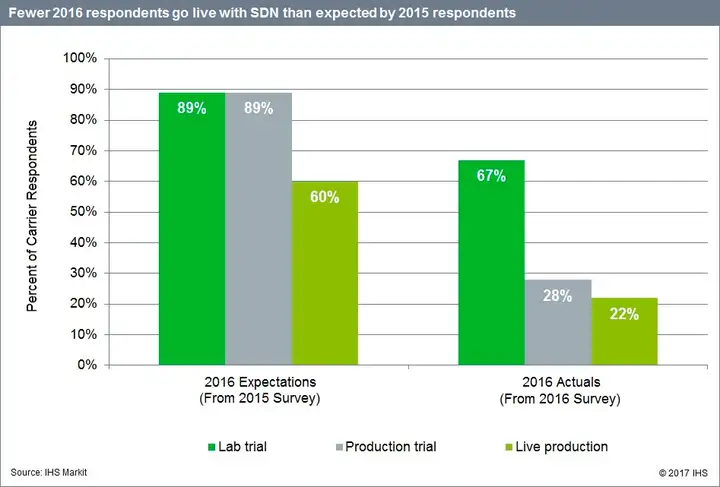

从这两份报告来看,现在的SDN还处在上升期。不过这些也只是预测,不一定是最终的结果。实际上IHS2017年的一份问卷报告[6]就给大家泼了冷水。

根据[6],大部分的SDN仍然在实验室试用阶段,甚至都还没有到生产环境试用,更不用说应用到生产环境中。另一方面,不论是试用,还是商用,2016年全年的实际案例,都少于2016年初的预期。

IHS的报告表明,用户可能对应用SDN有点过于乐观,用户可能自己也不确定自己最后会不会用SDN。

SDN市场现状

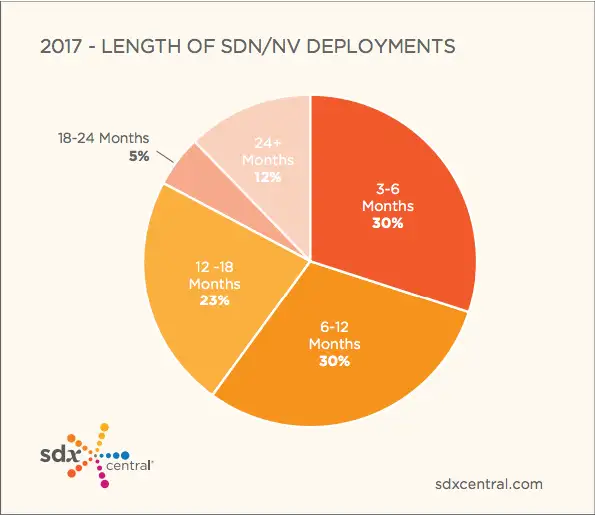

回顾SDN的发展历史,实际上真正的起步发展也就这几年。所以SDN的市场还是相对年轻。根据SDxCentral的2017 Network Virtualization Report[7], 大部分(83%)的SDN部署时间都很短。只有12%的用户使用SDN超过2年。

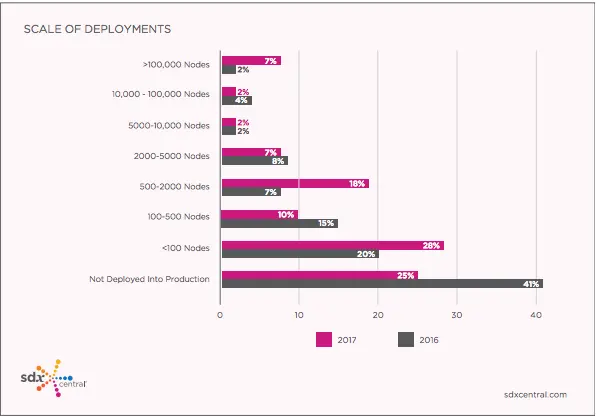

从部署规模上来看,大部分还是中小规模部署,500个节点以内的部署,16年占比76%,17年占比63%。不过17年的整体部署规模要大于16年。从下图的数据可以看出,SDN的部署规模现在整体还不大,不过17年较16年有所提升,SDN的部署,正在从小规模实验,逐渐走向大规模生产环境。

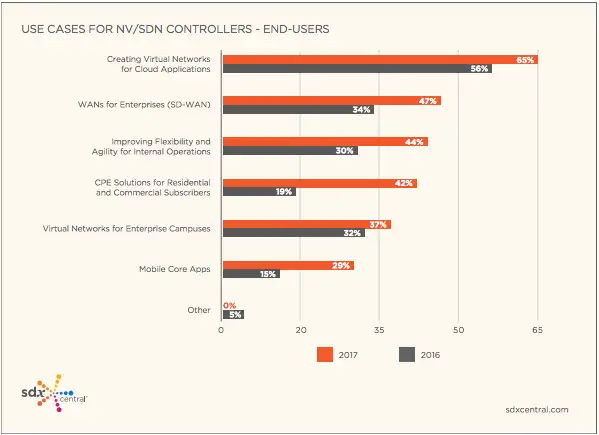

从应用领域来看,超过一半的用户将SDN应用在云计算领域,排在第二位的应用是SD-WAN。应用比例17年较16年都有提升。

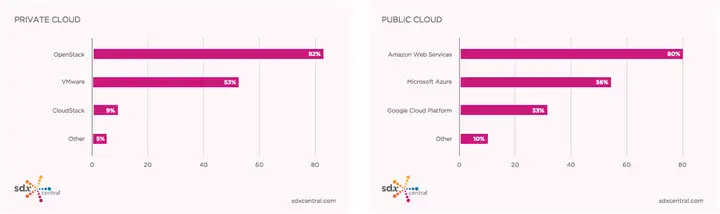

不论是部署规模还是应用比例,2017年比2016年都有所提升,这表明SDN在2017年里面,是处于一个正向发展的趋势。而SDN的发展,得益于云计算和软件定义数据中心(SDDC)的发展。接下来看看SDN产品与云平台的集成情况。在被问及SDN期望与什么云平台做集成时,私有云绝大多数选择了OpenStack,而公有云绝大多数选择了AWS。

这个结果与现在云计算平台的市场占有排名相符。OpenStack作为一个开源的云计算平台,更是受到各家SDN厂商的支持,不论是开源的SDN,例如OpenContrail,还是闭源的SDN,例如VMware NSX,不论是软件SDN,还是硬件SDN,例如思科的nexus系列,都有OpenStack Neutron的Driver,可以接入到OpenStack中。

原创文章,作者:奋斗,如若转载,请注明出处:https://blog.ytso.com/tech/aiops/302409.html